La Directiva sobre información corporativa en materia de sostenibilidad, o CSRD, regula la elaboración de informes de sostenibilidad de las empresas en la Unión Europea. Los cambios introducidos por el paquete Ómnibus han reducido el número de empresas directamente sujetas a la directiva, han modificado el calendario de presentación de informes y han simplificado las normas aplicables.

El alcance normativo más limitado no elimina las solicitudes de datos de ESG para las empresas que ya no están directamente obligadas a informar. Las empresas sujetas a la CSRD siguen dependiendo de la información de sus cadenas de valor. Por tanto, se puede solicitar a proveedores, filiales y socios comerciales que faciliten datos medioambientales, sociales y organizativos.

Las Normas Europeas de Información sobre Sostenibilidad, o ESRS, también han sido revisadas. El 3 de julio de 2026, la Comisión Europea adoptó una versión simplificada que reduce los puntos de datos obligatorios en más de un 60% y el número total de puntos de datos en más de un 70%. Las nuevas normas comenzarán a aplicarse tras el período de control del Parlamento Europeo y del Consejo, seguido de su publicación en el Diario Oficial de la Unión Europea.

Por lo tanto, las empresas deben determinar si entran dentro del nuevo ámbito de aplicación de los requisitos de la CSRD, cuándo tendrán que empezar a informar y qué solicitudes de información indirecta pueden recibir. Esta evaluación afecta a cómo se organizan los datos, cómo se asignan las responsabilidades y qué herramientas deben adoptarse.

¿Qué es la CSRD y qué exige?

CSRD son las siglas en inglés de Directiva de Información sobre Sostenibilidad Corporativa. Esta directiva establece qué empresas deben divulgar información sobre sus impactos ambientales y sociales, los riesgos y oportunidades relacionados con la sostenibilidad, y cómo se gestionan estos asuntos.

La información debe incluirse de forma obligatoria en el informe de gestión, elaborado de conformidad con las NEIS (ESRS) aplicables y sujeto a la verificación de un auditor u otro proveedor de servicios de verificación autorizado. La Directiva CSRD debe leerse ahora junto con sus modificaciones posteriores, incluida la directiva europea adoptada en febrero de 2026.

El contenido del informe depende de la doble materialidad, que considera tanto los impactos de la empresa sobre las personas y el medio ambiente como los efectos financieros que los asuntos de sostenibilidad pueden tener sobre el negocio.

La evaluación de materialidad identifica los temas que deben abordarse en el informe. Por lo tanto, reportar no implica completar automáticamente cada punto de datos de las NEIS. Las empresas deben determinar qué información es aplicable, al tiempo que cumplen con las disposiciones transversales y los requisitos de divulgación obligatorios.

La elaboración de informes de sostenibilidad bajo la CSRD requiere un proceso que conecte la evaluación de materialidad, la recopilación de datos, los controles, la documentación y la preparación del informe final. La calidad del resultado depende en gran medida de cómo se organicen estas actividades a lo largo del año.

Para obtener más información sobre el documento final y las diferencias entre la presentación de informes obligatoria y voluntaria, consulte nuestra guía sobre qué es un informe de sostenibilidad y cuándo es importante para las empresas.

CSRD 2026: últimas actualizaciones normativas

Los cambios en el marco normativo de la CSRD afectan a tres áreas principales: los plazos de presentación, el número de empresas sujetas directamente a los requisitos y el contenido de las normas de información.

El aplazamiento de los plazos de presentación de informes

La directiva de "suspensión de plazos", adoptada en 2025, pospuso la aplicación de los requisitos de presentación de informes durante dos años para las empresas que debían empezar a informar sobre los ejercicios financieros de 2025 y 2026.

El aplazamiento ha otorgado más tiempo a las empresas de las oleadas de presentación posteriores, pero no ha eliminado el trabajo de preparación que ya se requiere. La recopilación de la información necesaria implica a varias funciones empresariales y puede requerir datos históricos, metodologías documentadas y la colaboración de los proveedores.

En nuestro artículo sobre el paquete Ómnibus y la directiva de "suspensión de plazos" se encuentra disponible un resumen de las enmiendas y su calendario.

El nuevo alcance de la CSRD

La Directiva (UE) 2026/470, publicada el 26 de febrero de 2026 y en vigor desde el 18 de marzo, modificó el alcance de la CSRD y varios elementos del marco de presentación de informes. Los Estados miembros deben transponerla antes del 19 de marzo de 2027.

Las nuevas normas elevan los umbrales de aplicación, eliminan el requisito de normas sectoriales obligatorias e introducen un límite a la información que las empresas sujetas a la directiva pueden solicitar a las empresas más pequeñas de sus cadenas de valor.

La reducción del número de empresas obligadas directamente a informar modifica el tamaño del mercado regulado, pero no impide que los datos ESG se muevan entre empresas. Un grupo sujeto a la CSRD debe seguir disponiendo de la información necesaria para describir sus impactos, riesgos y dependencias, incluidos los asociados a las actividades previas y posteriores de su cadena de valor.

La revisión de las NEIS (ESRS)

El 3 de julio de 2026, la Comisión Europea adoptó las NEIS revisadas. Además de reducir el número de puntos de datos, la revisión simplifica ciertos elementos de la evaluación de materialidad, elimina varios requisitos de divulgación e introduce una mayor flexibilidad en la aplicación de las normas.

Según las estimaciones de la Comisión, los cambios podrían reducir los costes de elaboración de informes para las empresas individuales en más de un 30%. Sin embargo, en el momento de actualizar este artículo, las normas revisadas aún no eran aplicables, ya que debían completar el proceso de escrutinio europeo y publicarse en el Diario Oficial.

Por tanto, las empresas que ya trabajan en la elaboración de informes CSRD deben verificar qué versión de las normas se aplica a cada ejercicio. Una matriz reguladora actualizada documenta las referencias utilizadas y reduce el riesgo de aplicar nuevas disposiciones antes de que entren en vigor.

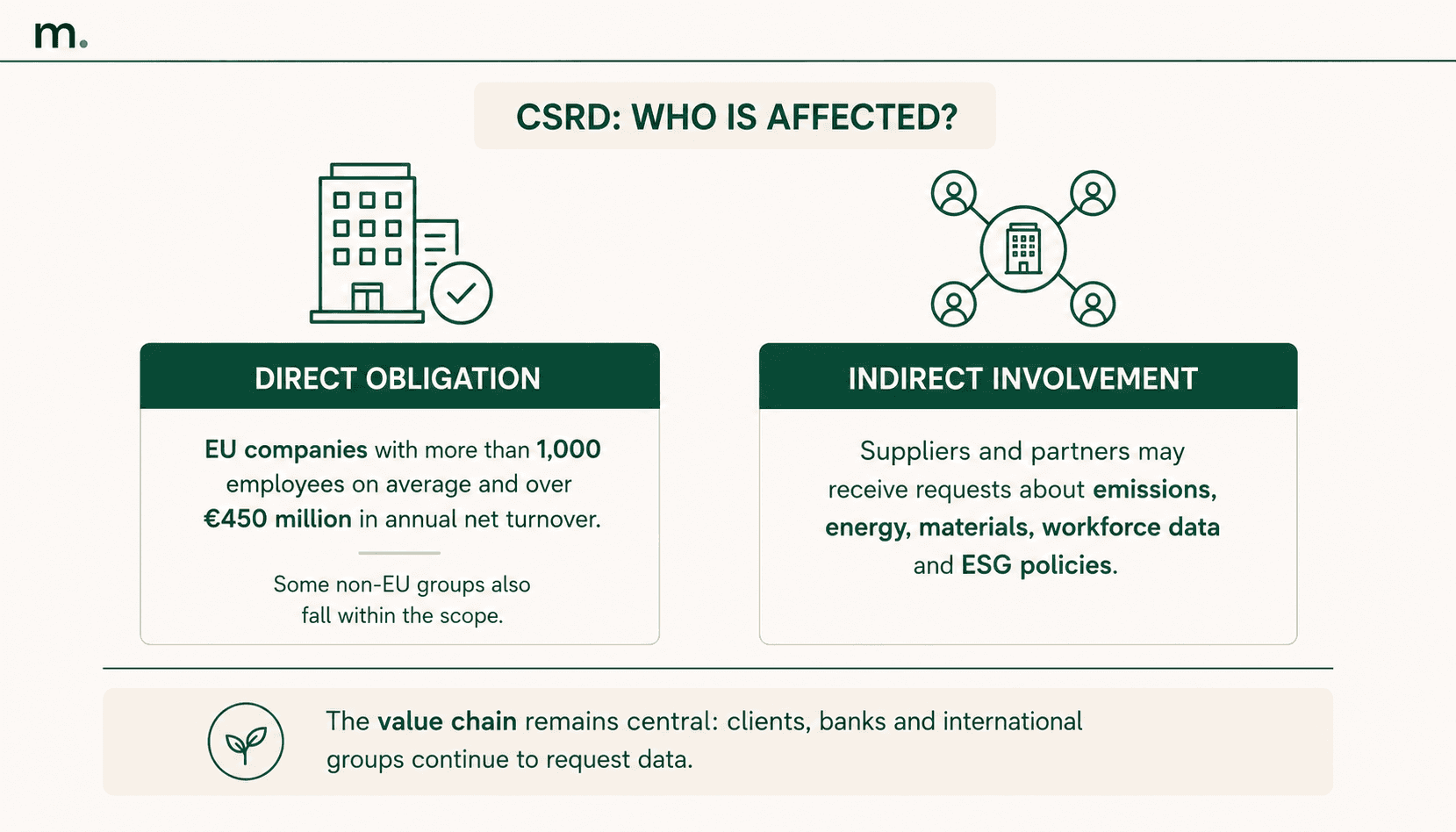

¿Qué empresas están sujetas a la CSRD?

Tras la revisión adoptada en 2026, la CSRD se aplica a las empresas europeas que superen los dos umbrales siguientes:

más de 1.000 empleados de media;

más de 450 millones de euros de volumen de negocios neto anual.

El nuevo alcance es considerablemente más estrecho que el de la versión original de la directiva.

Para los grupos no pertenecientes a la UE, las nuevas disposiciones se aplican a las empresas que generen más de 450 millones de euros de volumen de negocios neto dentro de la Unión Europea y operen a través de una filial o sucursal en la UE que genere más de 200 millones de euros de volumen de negocios en la UE.

Determinar si una organización entra dentro del ámbito de aplicación no debe basarse únicamente en las cifras de una sola entidad jurídica. Los grupos corporativos también deben considerar el perímetro de consolidación, la posición de la sociedad matriz, las exenciones disponibles para las filiales y la presencia de una matriz última no perteneciente a la UE.

Las adquisiciones, desinversiones y variaciones en el número de empleados también pueden alterar el ámbito de aplicación aplicable a lo largo del tiempo. Por lo tanto, las empresas deben documentar los umbrales evaluados cada año y el nivel corporativo en el que se realiza la presentación de informes.

Las empresas de la primera oleada que sigan cumpliendo los nuevos umbrales deben continuar con su proceso de presentación de informes. Las empresas que queden fuera del ámbito de aplicación revisado deben decidir si dejan de informar, adaptan su proceso a una norma voluntaria o conservan parte del sistema que ya han desarrollado para responder a solicitudes comerciales y financieras.

Cómo afecta la CSRD a las empresas que no entran en su ámbito de aplicación directo

Estar fuera del ámbito de aplicación directo de la CSRD no significa quedar excluido de las solicitudes de datos ESG.

A un proveedor de menor tamaño se le puede seguir solicitando que divulgue sus emisiones, consumo de energía, origen de los materiales, información sobre su plantilla o políticas corporativas. La solicitud dependerá de los aspectos materiales del cliente y del papel del proveedor dentro de su cadena de valor.

Entidades bancarias, aseguradoras y grupos internacionales también pueden solicitar datos similares como parte de sus evaluaciones de riesgo, procesos de acceso a financiación o procedimientos de homologous de proveedores.

La directiva de 2026 introdujo un límite para las solicitudes de información sobre la cadena de valor. Las empresas sujetas a la CSRD no pueden pedir a las empresas amparadas por esta limitación más información de la que se incluye en la norma voluntaria europea. Esto reduce la carga de suministro de información, al tiempo que confirma que se seguirán recopilando ciertos datos de empresas que no están directamente obligadas a informar.

El 3 de julio de 2026, la Comisión adoptó también la norma voluntaria vinculada a esta limitación. Esta proporciona una referencia común para responder a las solicitudes de grandes clientes e instituciones financieras, reduciendo la necesidad de completar un cuestionario completamente diferente para cada parte interesada. Este acto también será aplicable tras el escrutinio del Parlamento Europeo y del Consejo y su posterior publicación definitiva.

Por lo tanto, las empresas que queden fuera del ámbito de aplicación directo deberían medir cuántas solicitudes de ESG reciben, qué indicadores se solicitan con más frecuencia y cuánto tiempo se requiere para recopilarlos. Cuando las solicitudes son recurrentes, un proceso estructurado de presentación voluntaria de informes puede reducir la duplicación de trabajo y acelerar las respuestas a clientes e instituciones financieras.

Para obtener más información sobre el marco voluntario para empresas de menor tamaño, lea nuestra guía sobre las normas de presentación de informes VSME.

Cómo prepararse para la CSRD y evitar errores en los informes

El aplazamiento del plazo de la CSRD otorga más tiempo a las empresas afectadas, pero no resuelve las dificultades relacionadas con la disponibilidad, calidad y trazabilidad de los datos.

La información requerida puede proceder de los departamentos de finanzas, recursos humanos, compras, producción, logística, gestión de activos y de los propios proveedores. La principal fuente de complejidad es la fragmentación de las fuentes de datos y de las responsabilidades, especialmente cuando la información se recopila únicamente al final del ejercicio fiscal.

Definir el perímetro de reporte y las responsabilidades

El primer paso consiste en conectar las entidades jurídicas, instalaciones y actividades con el perímetro de reporte. Un cambio en el perímetro de consolidación o la apertura de una nueva instalación pueden afectar a los valores incluidos y comprometer la comparabilidad con años anteriores.

Para cada dato, la empresa debe identificar quién lo recopila, quién lo revisa, qué fuente se utiliza y con qué frecuencia debe actualizarse. Separar la introducción de datos de su aprobación refuerza los controles internos y reduce el riesgo de que lleguen errores o incoherencias a la fase de verificación.

Establecer reglas coherentes para la recopilación de datos

Los datos ESG deben ser comparables a lo largo del tiempo. Por lo tanto, las unidades de medida, los periodos de reporte, los límites organizativos y los métodos de cálculo deben definirse antes de iniciar la recopilación de datos.

Al calcular las emisiones, por ejemplo, las empresas deben documentar los datos de actividad, los factores de emisión, las fuentes utilizadas, las estimaciones realizadas y los criterios de consolidación. Cuando estas reglas se definen solo a final de año, el número de correcciones aumenta y resulta más difícil reconstruir cómo se calcularon los resultados.

La clasificación de las emisiones se explica en nuestra guía sobre emisiones de Alcance 1, Alcance 2 y Alcance 3. Las empresas que necesiten estructurar su proceso de cálculo también pueden utilizar un software de huella de carbono para conectar datos de consumo, factores de emisión, resultados y documentos justificativos.

Conservar evidencias y modificaciones

El proceso de verificación exige que cada dato reportado pueda rastrearse hasta su fuente original. Las facturas de energía, las exportaciones de los sistemas de la empresa, los registros, los contratos, los certificados y las comunicaciones con los proveedores deben almacenarse junto con los datos que respaldan.

Cualquier modificación debe dejar también un rastro de auditoría claro. Un repositorio basado únicamente en hojas de cálculo puede contener la cifra final, pero a menudo no muestra quién la modificó, por qué se corrigió o qué versión se aprobó finalmente.

Medir la calidad del proceso

La preparación del informe se puede monitorizar a través de indicadores operativos como:

el porcentaje de información completada y aprobada;

la proporción de datos respaldados por evidencias;

el número de valores estimados o ajustados;

las actividades pendientes por departamento o entidad jurídica;

el tiempo medio requerido para completar una solicitud;

los cambios inusuales en comparación con el ejercicio anterior.

Estos controles ayudan a identificar retrasos y lagunas antes de la fase de verificación, momento en el que corregir el proceso requiere más tiempo e involucra a un mayor número de personas.

Las sanciones de la CSRD dependen de la legislación nacional a través de la cual se transponga la directiva. El uso de software no garantiza automáticamente el cumplimiento legal, pero puede reducir riesgos operativos como la pérdida de datos, fórmulas incoherentes, aprobaciones no documentadas y la pérdida de registros históricos.

Para centralizar la recopilación de datos, los controles y las evidencias, un software de informes de sostenibilidad puede ayudar a organizar el trabajo de las diferentes funciones de la empresa y preparar información que sea más fácil de verificar.

¿Qué software deberían elegir las empresas para gestionar la CSRD en 2026?

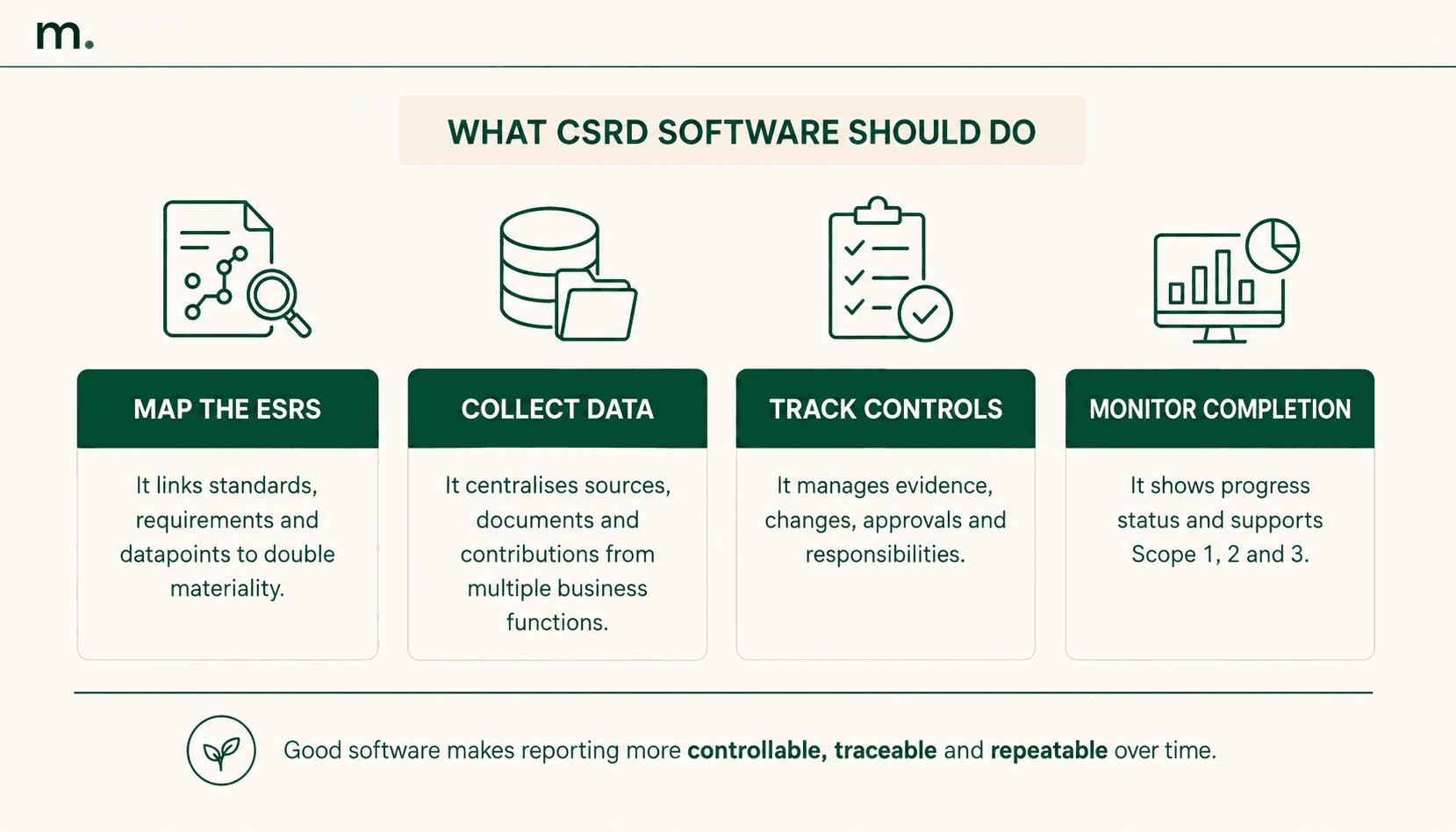

Las mejores plataformas de software para gestionar la CSRD en 2026 combinan el mapeo de las NEIS, la recopilación de datos, la asignación de responsabilidades, el seguimiento de la finalización y la gestión de evidencias. También deben conservar un historial de cambios y preparar la información para que pueda verificarse de manera eficiente.

La elección adecuada depende de la estructura de la empresa. Un grupo con varias entidades jurídicas e instalaciones necesitará consolidar datos a través de múltiples perímetros de reporte, mientras que una organización menos compleja podrá centrarse en la recopilación de datos internos y en la preparación de su primer informe.

La comparativa de software debe comenzar con problemas operativos medibles: el tiempo necesario para recuperar los datos, el porcentaje de información que falta, el número de solicitudes atrasadas, las correcciones realizadas durante la verificación y la disponibilidad de evidencias documentales. El número de funciones importa menos que la capacidad de la plataforma para mantener el proceso bajo control durante todo el año.

¿Qué funciones debe incluir un software CSRD?

Un software de CSRD debe gestionar todo el proceso de reporte, desde la configuración del perímetro de información hasta la preparación de los datos para la verificación. Esto incluye analizar las NEIS aplicables, recopilar información, asignar actividades, monitorizar plazos y conservar la documentación justificativa.

La plataforma debe mostrar de forma clara qué secciones están completas, cuáles requieren datos adicionales y cuáles están pendientes de aprobación. Un porcentaje de finalización facilita la identificación de las áreas que podrían retrasar la finalización del informe.

Para los grupos corporativos, el sistema debe permitir analizar la información tanto a nivel consolidado como por entidad jurídica individual, instalación o área geográfica. También debe distinguir entre datos reales, estimaciones y ajustes, conservando las metodologías utilizadas a lo largo de los diferentes ejercicios fiscales.

¿Qué herramientas ayudan a mapear las 12 NEIS (ESRS) y los puntos de datos obligatorios?

Las herramientas para el mapeo de las NEIS deben conectar las 12 Normas Europeas de Información sobre Sostenibilidad, sus requisitos de divulgación y los puntos de datos relacionados con la evaluación de doble materialidad de la empresa.

No basta con incluir el listado completo de las NEIS dentro de una plataforma. El software debe ayudar a determinar qué información es aplicable, quién es responsable de proporcionarla y qué documentos se necesitan para respaldarla.

Para cada punto de datos, la plataforma debe mostrar el responsable, la entidad jurídica o centro correspondiente, el período de reporte, la fuente, la metodología, la evidencia adjunta y el estado de aprobación. También debe permitir actualizar el mapeo cuando cambien las normas, sin perder el historial de las versiones anteriores.

Una herramienta eficaz transforma la lista de puntos de datos de las NEIS en un plan de trabajo asignable y verificable. La empresa puede ver qué parte del proceso se ha completado, qué datos faltan y qué departamentos aún tienen que realizar aportaciones.

¿Qué herramientas reducen el riesgo de errores y sanciones de la CSRD?

Ningún software puede garantizar automáticamente el cumplimiento de la CSRD ni eliminar el riesgo de sanciones. La responsabilidad de la exactitud de la información y la correcta aplicación de la normativa sigue recayendo en la empresa.

Sin embargo, una plataforma puede reducir los factores operativos que aumentan el riesgo de incumplimiento. Entre ellos se encuentran la pérdida de datos, el uso de fórmulas diferentes en distintas entidades jurídicas, la falta de evidencias disponibles, las aprobaciones no documentadas y la aplicación de versiones obsoletas de las normas.

La monitorización de plazos ayuda a identificar la falta de información antes de que comience la verificación. El historial de cambios permite reconstruir cómo se calculó la cifra final, mientras que la gestión de evidencias conecta cada divulgación con los documentos que la respaldan.

Por tanto, las herramientas más útiles para reducir el riesgo asociado a la CSRD son aquellas que aportan trazabilidad a los datos, metodologías, responsabilidades y aprobaciones. El software debe estar respaldado por procedimientos internos, conocimientos adecuados y controles periódicos.

Cómo comparar las mejores plataformas CSRD en 2026

Antes de elegir una plataforma, las empresas deberían probarla con una muestra representativa de datos reales de su negocio. Es poco probable que una demostración basada en pantallas precargadas muestre cómo gestiona el sistema la falta de información, los ajustes, las múltiples entidades jurídicas o los cambios realizados tras la aprobación.

Durante la prueba, la empresa debe verificar que el software es capaz de:

configurar el perímetro corporativo y las NEIS aplicables;

asignar puntos de datos y tareas a los usuarios correspondientes;

vincular fórmulas, metodologías y evidencias justificativas;

monitorizar el porcentaje de finalización;

registrar cambios y aprobaciones;

actualizar las normas conservando los registros históricos;

exportar datos y documentos para su verificación.

Una buena plataforma también debería permitir reutilizar la misma información para otras normas o solicitudes ESG. Un software de informes de sostenibilidad alineado con la CSRD puede conectar los datos utilizados para el informe CSRD con las NEIS y con los cuestionarios recibidos de clientes o entidades financieras.

Cómo ayuda Metrikflow en el reporte de la CSRD

Metrikflow ya ha ayudado a varias empresas a prepararse y gestionar sus requisitos de información bajo la CSRD.

La plataforma permite a las empresas reportar a través de las NEIS (ESRS), organizando requisitos, puntos de datos, actividades, documentos y evidencias en un único entorno. En cada sección, los usuarios pueden ver qué información está completa, qué datos faltan aún y qué contenidos requieren revisión.

Un porcentaje de progreso muestra el nivel de finalización del proceso de elaboración de informes. De este modo, los equipos implicados pueden controlar el estado del trabajo sin necesidad de reconstruirlo a través de hojas de cálculo, carpetas y correos electrónicos independientes.

Metrikflow permite a las empresas asignar datos y tareas a los responsables correspondientes, asociar evidencias a la información reportada y conservar un historial de cambios y aprobaciones. La plataforma gestiona los puntos de datos requeridos por las NEIS y facilita el cálculo de las emisiones de Alcance 1, Alcance 2 y Alcance 3.

Conectar el cálculo de la huella de carbono con la preparación del informe reduce los traspasos manuales entre sistemas independientes. Los datos de consumo, los factores de emisión, las metodologías y los resultados pueden utilizarse directamente en el proceso de reporte, manteniendo un vínculo claro entre las cifras, las fuentes y los requisitos de las NEIS.

El porcentaje de finalización no constituye una certificación automática de cumplimiento legal. Es un indicador operativo que ayuda a identificar la falta de información, documentos y aprobaciones antes de finalizar el proceso del informe.

COLABORADOR

Alessandro Nora

CEO y cofundador

El objetivo de Alessandro es generar un impacto real en la sostenibilidad. Tras fundar un mercado de moda sostenible, decidió centrarse en la digitalización de los criterios ESG con el fin de hacer que la sostenibilidad sea más concreta, medible y accesible para las empresas. Un fundador minucioso y metódico, con experiencia en Génova, Berlín y Lisboa, Alessandro combina una visión internacional y rigor operativo en el desarrollo de soluciones digitales que simplifican las normativas y el cumplimiento en materia de ESG, apoyando a las empresas en su adaptación a las regulaciones, certificaciones y calificaciones ESG mediante herramientas estructuradas y listas para auditoría. Temas tratados: CSRD, CSDDD, EUDR, CBAM, calificaciones ESG, certificaciones ESG, Ecovadis, gobernanza de la sostenibilidad, cumplimiento normativo.

¡Mantente al tanto de Metrikflow Insights!

Entregamos conocimientos expertos, actualizaciones de productos, tendencias de la industria y estrategias prácticas directamente a tu bandeja de entrada. Mantente por delante en ESG, GHG y LCA — una edición a la vez.

Al enviar este formulario, consientes recibir el recurso solicitado. Para más información sobre cómo procesamos y protegemos tus datos, consulta nuestra Política de Privacidad.