Che cos’è l’EU ETS

L’EU ETS, European Union Emissions Trading System, è il sistema europeo di scambio delle quote di emissione. È uno degli strumenti principali con cui l’Unione Europea regola le emissioni di gas serra dei settori industriali più emissivi, introducendo un prezzo per ogni tonnellata di CO₂ equivalente emessa.

Il sistema si basa su un principio semplice: le emissioni hanno un costo e questo costo deve essere integrato nelle decisioni aziendali. Per le imprese coinvolte, l’EU ETS non è quindi solo una normativa ambientale, ma un meccanismo economico che incide su costi operativi, investimenti industriali, gestione energetica, procurement e competitività.

L’EU ETS funziona secondo il modello cap and trade. L’Unione Europea stabilisce un tetto massimo alle emissioni complessive dei settori coperti dal sistema. All’interno di questo limite, le aziende devono disporre di quote di emissione sufficienti a coprire le proprie emissioni annuali. Una quota, chiamata EUA, European Union Allowance, consente di emettere una tonnellata di CO₂ equivalente. Il cap viene ridotto nel tempo, rendendo le quote progressivamente più scarse e aumentando l’incentivo economico a ridurre le emissioni.

Per un’azienda, questo significa che le emissioni non sono più solo un dato da monitorare, ma una variabile economica da gestire. Ridurre le emissioni può ridurre l’esposizione al costo delle quote. Non farlo può aumentare il rischio di costi crescenti e minore competitività nei mercati in cui la performance climatica è sempre più rilevante.

Per approfondire la misurazione delle emissioni a livello aziendale, puoi leggere anche la guida Metrikflow sulla carbon footprint.

Come funziona il sistema cap and trade

Nel sistema EU ETS, ogni anno le aziende soggette al meccanismo devono monitorare le proprie emissioni, farle verificare da un ente accreditato e restituire un numero di quote equivalente alle emissioni prodotte.

Le quote possono essere acquistate tramite aste, ricevute gratuitamente in alcuni casi o scambiate sul mercato. Il sistema crea quindi un mercato della CO₂: chi riduce le emissioni può avere bisogno di meno quote, mentre chi continua a emettere deve sostenere un costo maggiore per coprire le proprie emissioni.

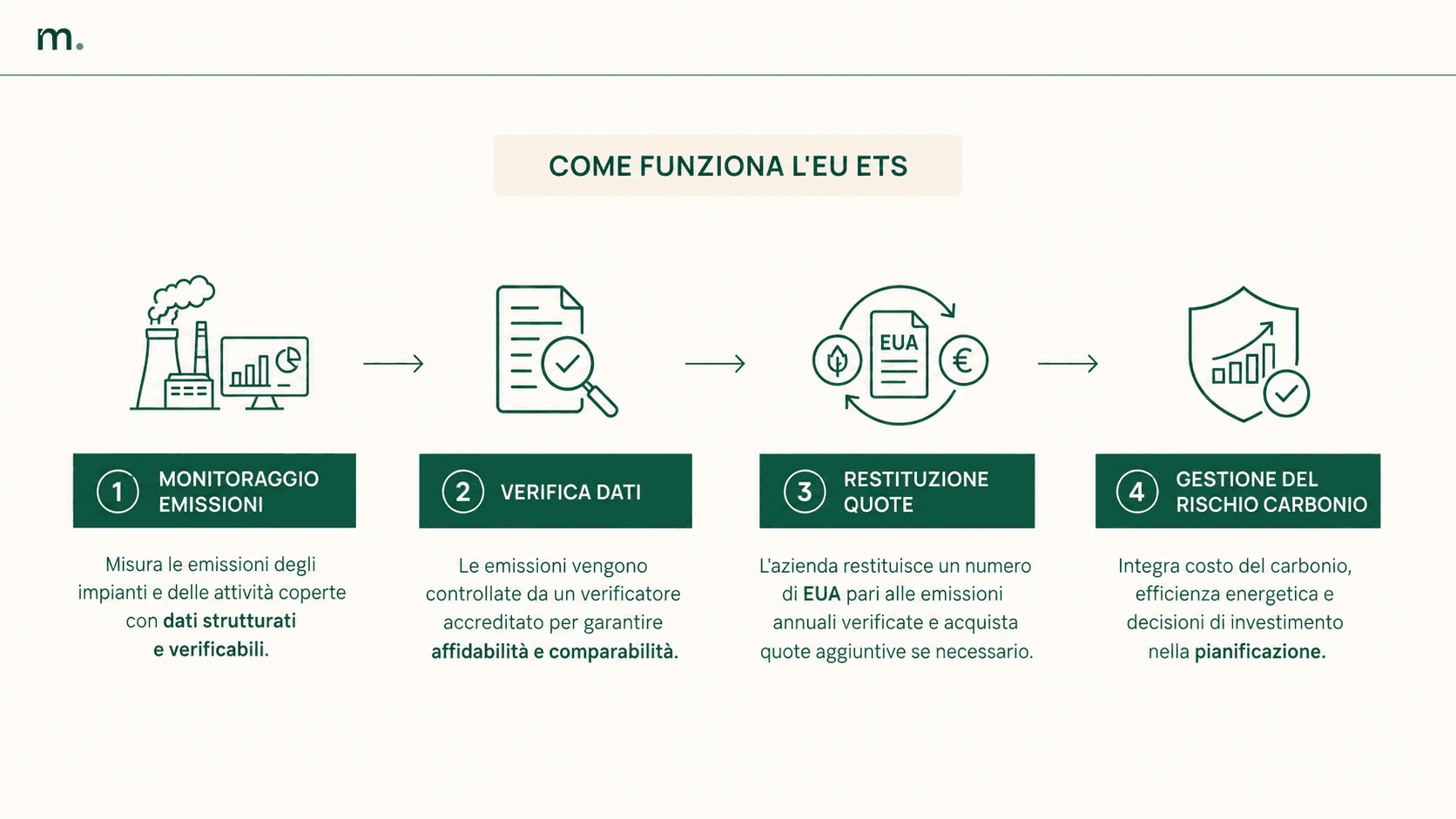

Il funzionamento operativo può essere letto in quattro passaggi.

Il primo è il monitoraggio. L’azienda misura le emissioni prodotte dagli impianti o dalle attività coperte dal sistema, secondo metodologie definite e documentabili. Qui un software di calcolo delle emissioni può venire in aiuto.

Il secondo è la verifica. I dati devono essere controllati da soggetti terzi accreditati, perché il sistema si basa su informazioni affidabili e confrontabili.

Il terzo è la restituzione delle quote. L’azienda deve consegnare un numero di quote pari alle emissioni verificate. Se ha emesso più del previsto, dovrà acquistare quote aggiuntive. Se ha ridotto le emissioni, potrà ridurre il fabbisogno di quote.

Il quarto è la gestione strategica del rischio carbonio. Le imprese devono valutare come l’andamento del prezzo delle quote, l’efficienza energetica, gli investimenti tecnologici e le scelte di produzione incidono sui costi futuri.

Questo è il punto più importante per le aziende: l’EU ETS non riguarda solo la compliance annuale, ma la capacità di anticipare l’impatto economico delle emissioni nel medio periodo.

Quali aziende sono coinvolte nell’EU ETS

L’EU ETS riguarda principalmente settori ad alta intensità emissiva. Tra questi rientrano produzione di energia elettrica e calore, raffinerie, acciaio, cemento, vetro, carta, ceramica, chimica, fertilizzanti e altri comparti industriali regolati.

Nel tempo il perimetro del sistema è stato ampliato. Oltre agli impianti industriali ed energetici, l’EU ETS include anche il settore dell’aviazione per specifiche tratte e, dal 2024, il trasporto marittimo. L’estensione al marittimo riguarda in particolare le grandi navi sopra le 5.000 tonnellate di stazza lorda, con un’applicazione progressiva degli obblighi di restituzione delle quote.

Anche le aziende non direttamente incluse nel sistema possono essere influenzate dall’EU ETS. Questo accade quando acquistano materiali, energia, componenti o servizi da fornitori soggetti al sistema. In questi casi, il costo del carbonio può riflettersi sui prezzi di acquisto, sulle condizioni di fornitura e sulle richieste di dati ambientali lungo la supply chain.

Per questo motivo, l’EU ETS è rilevante non solo per chi rientra formalmente nel perimetro normativo, ma anche per le aziende industriali che devono gestire costi energetici, emissioni indirette, richieste clienti e rischi legati alla catena di fornitura.

Gli ultimi aggiornamenti sull’EU ETS

Negli ultimi anni, l’EU ETS è stato rafforzato attraverso il pacchetto climatico europeo Fit for 55. L’obiettivo è allineare il sistema alla traiettoria di riduzione delle emissioni dell’Unione Europea al 2030.

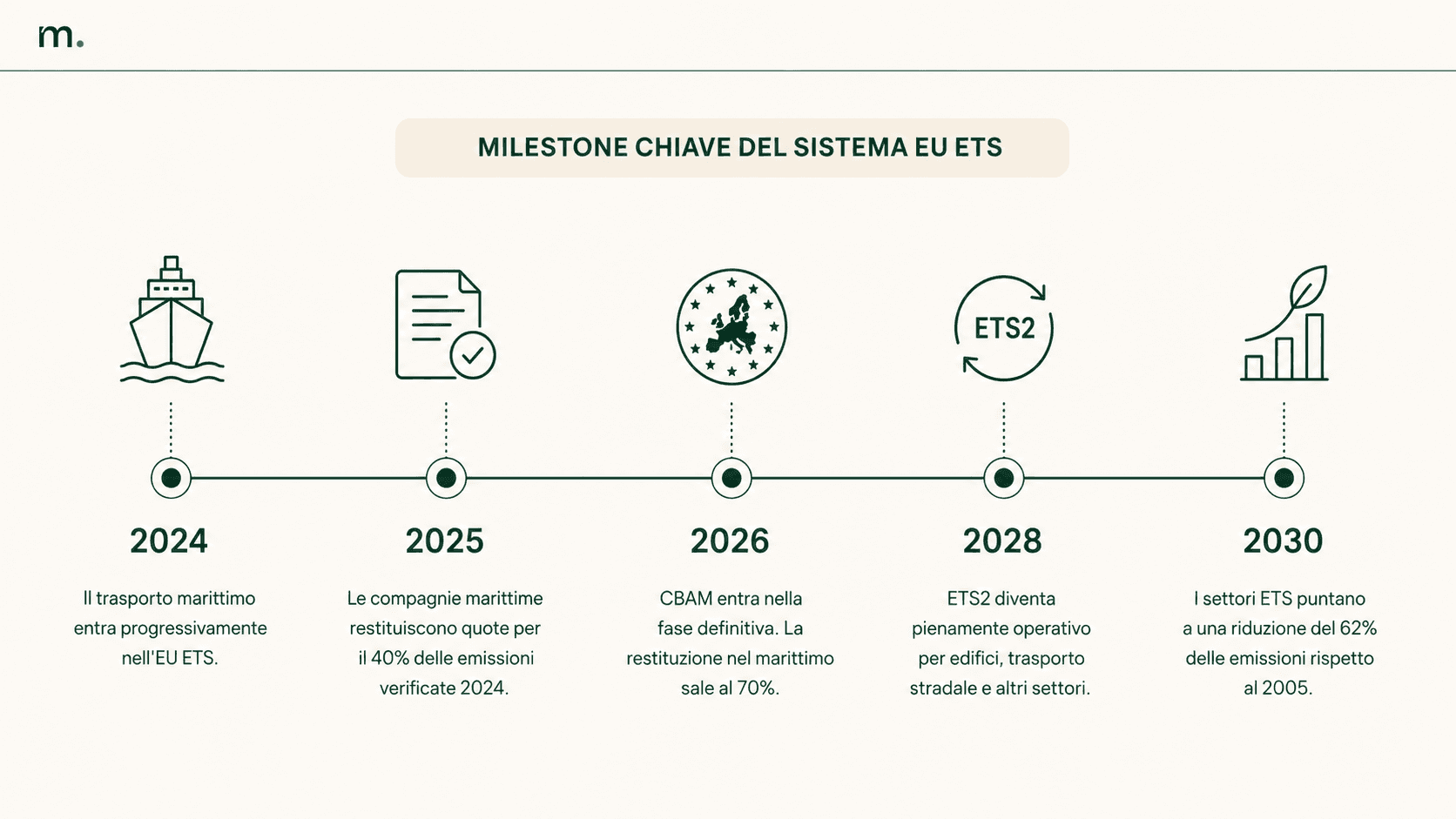

Uno degli aggiornamenti principali riguarda il nuovo obiettivo di riduzione per i settori coperti dall’EU ETS. Il sistema è stato rivisto per portare le emissioni ETS a una riduzione del 62% entro il 2030 rispetto ai livelli del 2005. Per raggiungere questo target, il fattore di riduzione lineare del cap è stato aumentato al 4,3% annuo per il periodo 2024-2027 e al 4,4% annuo dal 2028.

Un secondo aggiornamento riguarda l’inclusione del trasporto marittimo. Dal 2024 le emissioni del settore marittimo sono entrate progressivamente nel sistema. Le compagnie devono restituire quote per il 40% delle emissioni verificate del 2024 nel 2025, per il 70% delle emissioni del 2025 nel 2026 e per il 100% delle emissioni dal 2027 in avanti.

Un terzo elemento riguarda il collegamento con il CBAM, Carbon Border Adjustment Mechanism. Il CBAM entrerà nella sua fase definitiva dal 2026, dopo la fase transitoria 2023-2025, ed è stato progettato per procedere insieme alla progressiva eliminazione delle quote gratuite nei settori coperti. L’obiettivo è evitare che la produzione venga spostata verso Paesi con regole climatiche meno stringenti, mantenendo condizioni più equilibrate tra produttori europei e importatori.

Infine, è previsto l’avvio dell’ETS2, un sistema separato dall’EU ETS attuale, dedicato alle emissioni derivanti dalla combustione di carburanti negli edifici, nel trasporto stradale e in ulteriori settori, principalmente piccola industria non coperta dall’ETS esistente. L’ETS2 è previsto dal 2027 e sarà un elemento importante per estendere il prezzo del carbonio a comparti finora regolati con strumenti diversi.

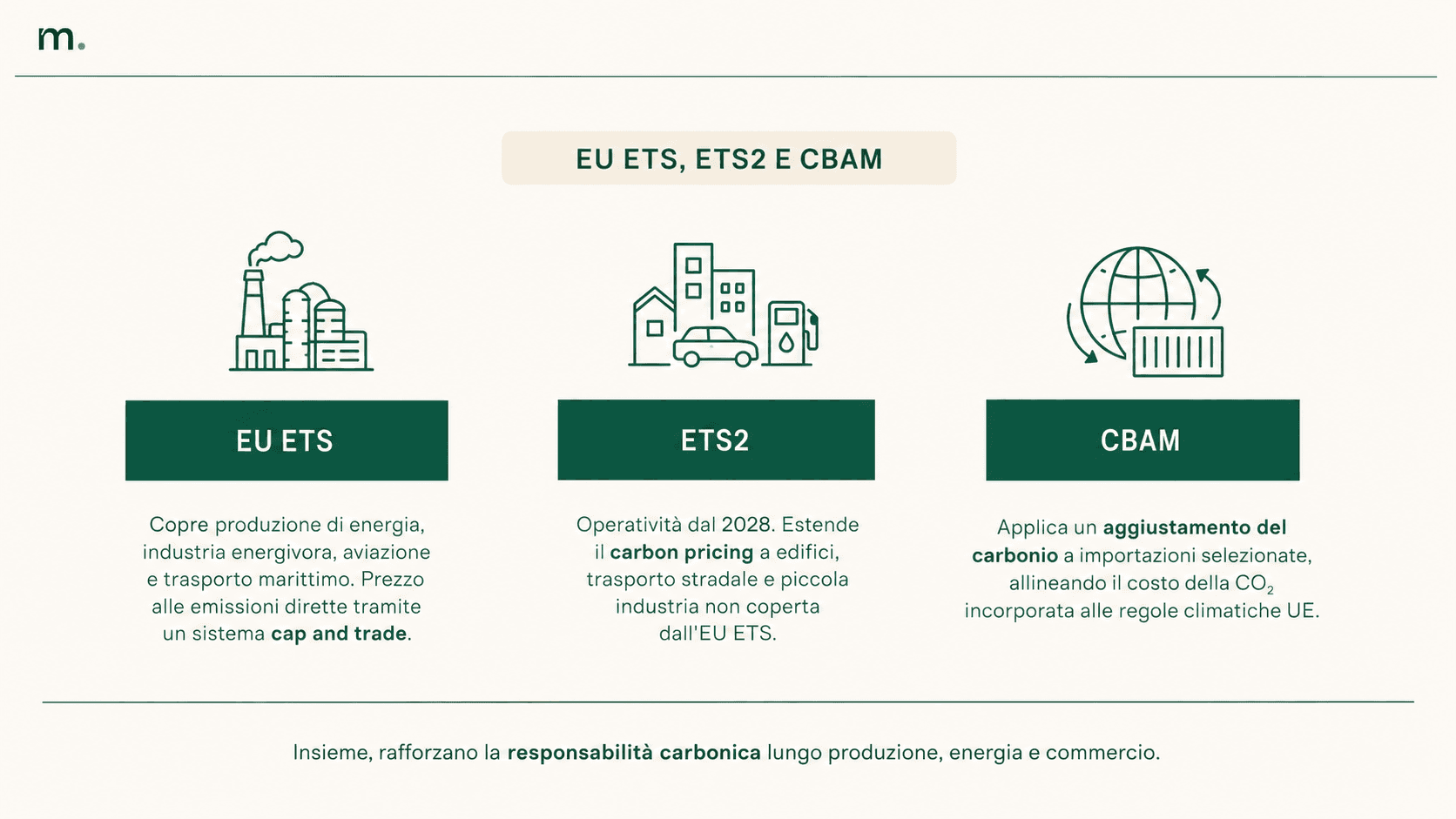

EU ETS, ETS2 e CBAM: qual è il collegamento

EU ETS, ETS2 e CBAM sono strumenti diversi, ma seguono la stessa direzione regolatoria: trasformare le emissioni in un fattore economico misurabile e gestibile.

L’EU ETS riguarda i grandi impianti industriali, l’energia, l’aviazione e il marittimo. L’ETS2 estenderà una logica simile ai combustibili utilizzati negli edifici, nel trasporto stradale e in altri settori non coperti dal sistema principale. Il CBAM, invece, applica un meccanismo di aggiustamento del carbonio alle importazioni di determinati beni, con l’obiettivo di allineare il costo della CO₂ incorporata nei prodotti importati a quello sostenuto dai produttori europei.

Il collegamento tra ETS e CBAM è particolarmente importante perché l’introduzione definitiva del CBAM procede in parallelo alla progressiva eliminazione delle quote gratuite ETS. Per le aziende che importano beni coperti dal regolamento, questo significa gestire dati emissivi, dichiarazioni e requisiti di compliance con maggiore precisione. Per approfondire il meccanismo, puoi leggere la guida dedicata al CBAM.

“ETS2 e CBAM non andrebbero letti come strumenti isolati, ma come parte di una traiettoria industriale più ampia. Il prezzo del carbonio può diventare una leva di competitività per l’Europa solo se viene accompagnato da investimenti in infrastrutture, capacità produttiva, energia pulita e filiere strategiche. La sfida non è soltanto rendere più visibile il costo delle emissioni, ma trasformarlo in una strategia concreta di modernizzazione industriale e autonomia energetica.”

— Alessandro Nora, CEO e co-founder di Metrikflow

Dal punto di vista operativo, il tema centrale è la qualità del dato. Le aziende devono raccogliere informazioni sulle emissioni incorporate nei beni importati, verificarne la coerenza e mantenerle aggiornate nel tempo. In questo contesto, un software CBAM può aiutare a strutturare dati, dichiarazioni e obblighi di compliance in modo più tracciabile.

Cosa cambia per le aziende

Per le aziende soggette all’EU ETS, il primo impatto è la compliance. Monitoraggio, rendicontazione, verifica e restituzione delle quote devono essere gestiti con processi rigorosi, dati affidabili e responsabilità chiare.

Il secondo impatto è economico. Il prezzo delle quote può incidere sui costi industriali e sulla pianificazione finanziaria. Un’azienda che non integra il costo del carbonio nelle proprie decisioni rischia di sottostimare il costo reale di processi, prodotti e investimenti.

Il terzo impatto riguarda la strategia industriale. Se il cap si riduce e le quote diventano più scarse, la riduzione delle emissioni diventa una leva per proteggere margini, competitività e continuità operativa. Efficienza energetica, elettrificazione, fonti rinnovabili, modifiche di processo e innovazione tecnologica non sono più solo iniziative ambientali, ma decisioni industriali con effetti economici misurabili.

Il quarto impatto riguarda la supply chain. Anche aziende non direttamente soggette all’ETS possono subire effetti indiretti attraverso l’aumento dei costi di energia, materiali e componenti acquistati da fornitori regolati. In questo caso, diventa importante capire come le emissioni dirette e indirette si distribuiscono tra attività aziendali, energia acquistata e catena del valore. Per approfondire questa distinzione, può essere utile partire dalla guida su Scope 3.

Il quinto impatto riguarda la qualità del dato. L’EU ETS richiede informazioni solide, verificabili e collegate ai processi reali. Questo approccio diventa sempre più rilevante anche fuori dal perimetro ETS, perché clienti, investitori e filiere industriali chiedono dati più granulari sulla carbon footprint di prodotti, attività e forniture.

Come prepararsi all’EU ETS in modo operativo

Per gestire l’EU ETS in modo efficace, le aziende devono evitare un approccio solo reattivo. Aspettare la scadenza annuale per raccogliere dati, calcolare emissioni e gestire le quote aumenta il rischio di errori, inefficienze e decisioni poco tempestive.

Il primo passo è costruire una base dati solida. Emissioni dirette, consumi energetici, combustibili, fattori di emissione, dati di produzione e informazioni di processo devono essere raccolti in modo strutturato e verificabile.

Il secondo passo è collegare i dati emissivi ai processi operativi. L’obiettivo non è solo sapere quante tonnellate di CO₂ equivalente sono state emesse, ma capire quali impianti, linee, materiali o processi generano l’esposizione maggiore.

Il terzo passo è integrare il costo del carbonio nelle decisioni aziendali. Questo significa valutare scenari: cosa succede se il prezzo delle quote aumenta? Qual è il ritorno economico di un investimento in efficienza energetica? Quali processi espongono l’azienda a maggiore rischio carbonio? Quali fornitori possono ridurre l’impatto indiretto?

Il quarto passo è collegare compliance e piano di riduzione. L’EU ETS non dovrebbe essere gestito come un adempimento separato, ma come parte di una strategia più ampia di decarbonizzazione, controllo dei costi e performance industriale. Per approfondire questo aspetto, puoi leggere anche l’articolo sulle strategie per ridurre le emissioni Scope 1, 2 e 3.

Conclusione

L’EU ETS è molto più di un mercato delle quote di emissione. È un meccanismo che trasforma la CO₂ in una variabile economica e strategica per le aziende.

Per le imprese direttamente coinvolte, significa gestire obblighi di monitoraggio, verifica e restituzione delle quote. Per le aziende non direttamente incluse, significa comprendere come il costo del carbonio può incidere su energia, materiali, fornitori, prodotti e competitività.

Gli aggiornamenti recenti rendono il sistema ancora più rilevante: riduzione più rapida del cap, inclusione del trasporto marittimo, eliminazione progressiva delle quote gratuite, collegamento con il CBAM e introduzione dell’ETS2. Per le aziende, questo richiede un approccio più strutturato alla gestione dei dati emissivi e dei rischi legati al carbonio.

La priorità non è solo essere conformi alla normativa. È costruire processi capaci di trasformare la gestione delle emissioni in una leva di efficienza, controllo dei costi e pianificazione industriale.

AUTORE

Alessandro Nora

CEO e cofondatore

La volontà di Alessandro è quella di generare un impatto concreto sulla sostenibilità. Dopo aver fondato un marketplace di fashion sostenibile, sceglie di dedicarsi alla digitalizzazione dell’ESG con l’obiettivo di rendere la sostenibilità più concreta, misurabile e accessibile per le aziende. Founder attento e metodico, con esperienze tra Genova, Berlino e Lisbona, Alessandro unisce visione internazionale e rigore operativo nello sviluppo di soluzioni digitali che semplificano normative ESG e compliance, supportando le imprese nell’adeguamento a normative, certificazioni e rating ESG attraverso strumenti strutturati e audit-ready. Temi trattati: CSRD, CSDDD, EUDR, CBAM rating ESG, certificazioni ESG, Ecovadis, governance della sostenibilità, compliance normativa.

Non perderti le novità ESG, con Metrikflow ESG Radar!

Tutto quello che devi sapere sulla sostenibilità all-in-one mail.

Con cadenza settimanale e zero spam.

Inviando questo modulo, acconsenti a ricevere la risorsa richiesta. Per ulteriori informazioni su come trattiamo e proteggiamo i tuoi dati, consulta la nostra Informativa sulla Privacy.