¿Qué es el RCDE de la UE?

El RCDE de la UE (Régimen de Comercio de Derechos de Emisión de la Unión Europea) es el sistema europeo para el comercio de derechos de emisión. Es una de las principales herramientas utilizadas por la Unión Europea para regular las emisiones de gases de efecto invernadero de los sectores industriales más intensivos en emisiones, introduciendo un precio por cada tonelada de CO₂ equivalente emitida.

El sistema se basa en un principio sencillo: las emisiones tienen un coste y este debe integrarse en las decisiones empresariales. Para las empresas implicadas, el RCDE de la UE no es solo una regulación medioambiental, sino también un mecanismo económico que afecta a los costes operativos, las inversiones industriales, la gestión energética, el aprovisionamiento y la competitividad.

El RCDE de la UE funciona según un modelo de límites máximos y comercio (cap-and-trade). La Unión Europea establece un límite máximo para las emisiones totales de los sectores cubiertos por el sistema. Dentro de este límite, las empresas deben disponer de suficientes derechos de emisión para cubrir sus emisiones anuales. Un derecho de emisión, denominado EUA (European Union Allowance), permite la emisión de una tonelada de CO₂ equivalente. El límite máximo se reduce con el tiempo, lo que hace que los derechos de emisión sean progresivamente más escasos y aumente el incentivo económico para reducir las emisiones.

Para una empresa, esto significa que las emisiones ya no son solo una métrica a supervisar, sino una variable económica a gestionar. Reducir las emisiones puede reducir la exposición al coste de los derechos de emisión. No hacerlo puede aumentar el riesgo de incremento de costes y de una menor competitividad en mercados donde el rendimiento climático es cada vez más relevante.

Para saber más sobre la medición de emisiones a nivel empresarial, también puede leer la guía sobre la huella de carbono.

Cómo funciona el sistema de límites máximos y comercio

En el marco del RCDE de la UE, cada año las empresas sujetas al mecanismo deben monitorear sus emisiones, hacerlas verificar por un organismo acreditado y entregar un número de derechos equivalente a las emisiones producidas.

Los derechos de emisión pueden adquirirse mediante subastas, recibirse de forma gratuita en determinados casos o negociarse en el mercado. Por tanto, el sistema crea un mercado de CO₂: las empresas que reducen sus emisiones pueden necesitar menos derechos, mientras que aquellas que siguen emitiendo deben asumir un coste mayor para cubrir sus emisiones.

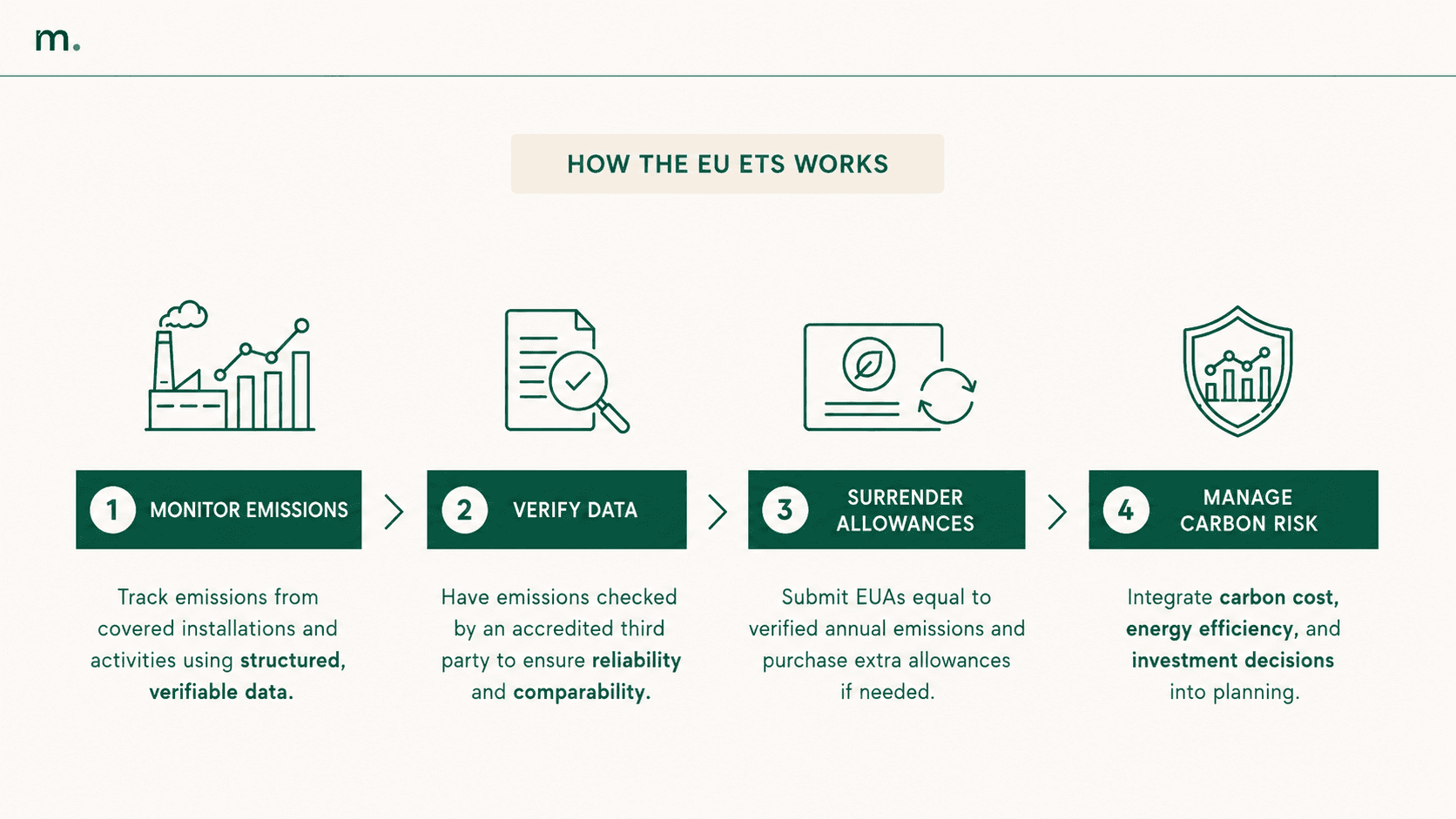

El proceso operativo consta de cuatro pasos.

El primero es el monitoreo. La empresa mide las emisiones producidas por las instalaciones o actividades cubiertas por el sistema, de acuerdo con metodologías definidas y documentables. En este proceso, un software de cálculo de emisiones puede servir de apoyo.

El segundo es la verificación. Los datos deben ser comprobados por terceros acreditados, ya que el sistema se basa en información que debe ser fiable y comparable.

El tercero es la entrega de derechos. La empresa debe entregar un número de derechos equivalente a sus emisiones verificadas. Si ha emitido más de lo previsto, tendrá que adquirir derechos adicionales. Si ha reducido sus emisiones, podrá reducir sus necesidades de derechos.

El cuarto es la gestión estratégica del riesgo de carbono. Las empresas deben evaluar cómo influyen en sus costes futuros las tendencias del precio de los derechos, la eficiencia energética, las inversiones en tecnología y las decisiones de producción.

Este es el punto más importante para las empresas: el RCDE de la UE no trata solo del cumplimiento anual, sino de la capacidad de anticipar el impacto económico de las emisiones a medio plazo.

¿Qué empresas están sujetas al RCDE de la UE?

El RCDE de la UE se aplica principalmente a sectores de altas emisiones. Entre ellos se encuentran la generación de electricidad y calor, las refinerías, la siderurgia, el cemento, el vidrio, el papel, la cerámica, los productos químicos, los fertilizantes y otros sectores industriales regulados.

Con el tiempo, el ámbito de aplicación del sistema se ha ampliado. Además de las instalaciones industriales y energéticas, el RCDE de la UE incluye también la aviación para rutas específicas y, desde 2024, el transporte marítimo. La ampliación al transporte marítimo se aplica en particular a los buques de gran tamaño con un arqueo bruto superior a 5.000 toneladas, con una aplicación progresiva de las obligaciones de entrega de derechos de emisión.

Las empresas que no están directamente incluidas en el sistema también pueden verse afectadas por el RCDE de la UE. Esto ocurre cuando adquieren materiales, energía, componentes o servicios de proveedores sujetos al sistema. En estos casos, el coste del carbono puede verse reflejado en los precios de compra, las condiciones de suministro y las solicitudes de datos medioambientales a lo largo de la cadena de suministro.

Por este motivo, el RCDE de la UE es relevante no solo para las empresas cubiertas formalmente por el perímetro regulador, sino también para las empresas industriales que necesitan gestionar los costes energéticos, las emisiones indirectas, las solicitudes de los clientes y los riesgos relacionados con la cadena de suministro.

Últimas actualizaciones del RCDE de la UE

En los últimos años, el RCDE de la UE se ha reforzado mediante el paquete climático europeo «Objetivo 55» (Fit for 55). El objetivo es alinear el sistema con la trayectoria de reducción de emisiones de la Unión Europea para 2030.

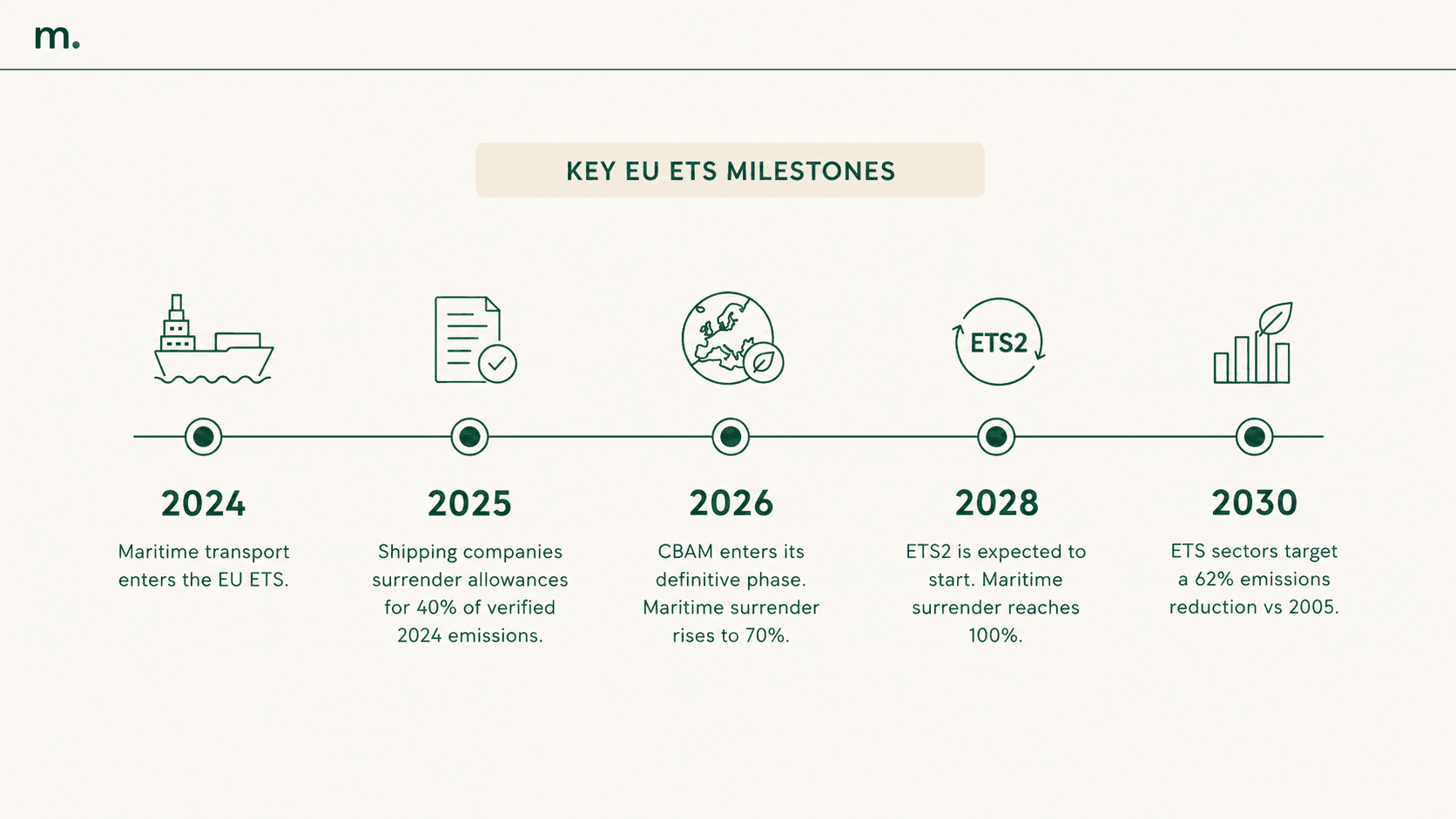

Una de las principales actualizaciones se refiere al nuevo objetivo de reducción para los sectores cubiertos por el RCDE de la UE. El sistema se ha revisado para reducir las emisiones del RCDE en un 62 % para 2030 en comparación con los niveles de 2005. Para lograr este objetivo, el factor de reducción lineal del límite máximo se ha incrementado al 4,3 % anual para el período 2024–2027 y al 4,4 % anual a partir de 2028.

Una segunda actualización se refiere a la inclusión del transporte marítimo. Desde 2024, las emisiones del sector marítimo han entrado progresivamente en el sistema. Las empresas navieras deben entregar derechos por el 40 % de las emisiones verificadas de 2024 en 2025, el 70 % de las de 2025 en 2026 y el 100 % de las emisiones a partir de 2027.

Un tercer elemento se refiere a la vinculación con el CBAM, el Mecanismo de Ajuste en Frontera por Carbono. El CBAM entrará en su fase definitiva a partir de 2026, tras la fase de transición 2023–2025, y ha sido diseñado para avanzar de forma paralela a la eliminación progresiva de los derechos de emisión gratuitos en los sectores cubiertos. El objetivo es evitar que la producción se traslade a países con normas climáticas menos estrictas, manteniendo condiciones más equilibradas entre los productores europeos y los importadores.

Por último, se prevé el lanzamiento del RCDE 2 (ETS2) como un sistema independiente del actual RCDE de la UE, dedicado a las emisiones procedentes de la combustión de combustibles en los edificios, el transporte por carretera y sectores adicionales, principalmente la pequeña industria no cubierta por el sistema actual. El RCDE 2 se espera a partir de 2027 y será un elemento importante para ampliar la tarificación del carbono a sectores que hasta ahora se regulaban mediante herramientas diferentes.

RCDE UE, RCDE 2 y CBAM: ¿cuál es la relación?

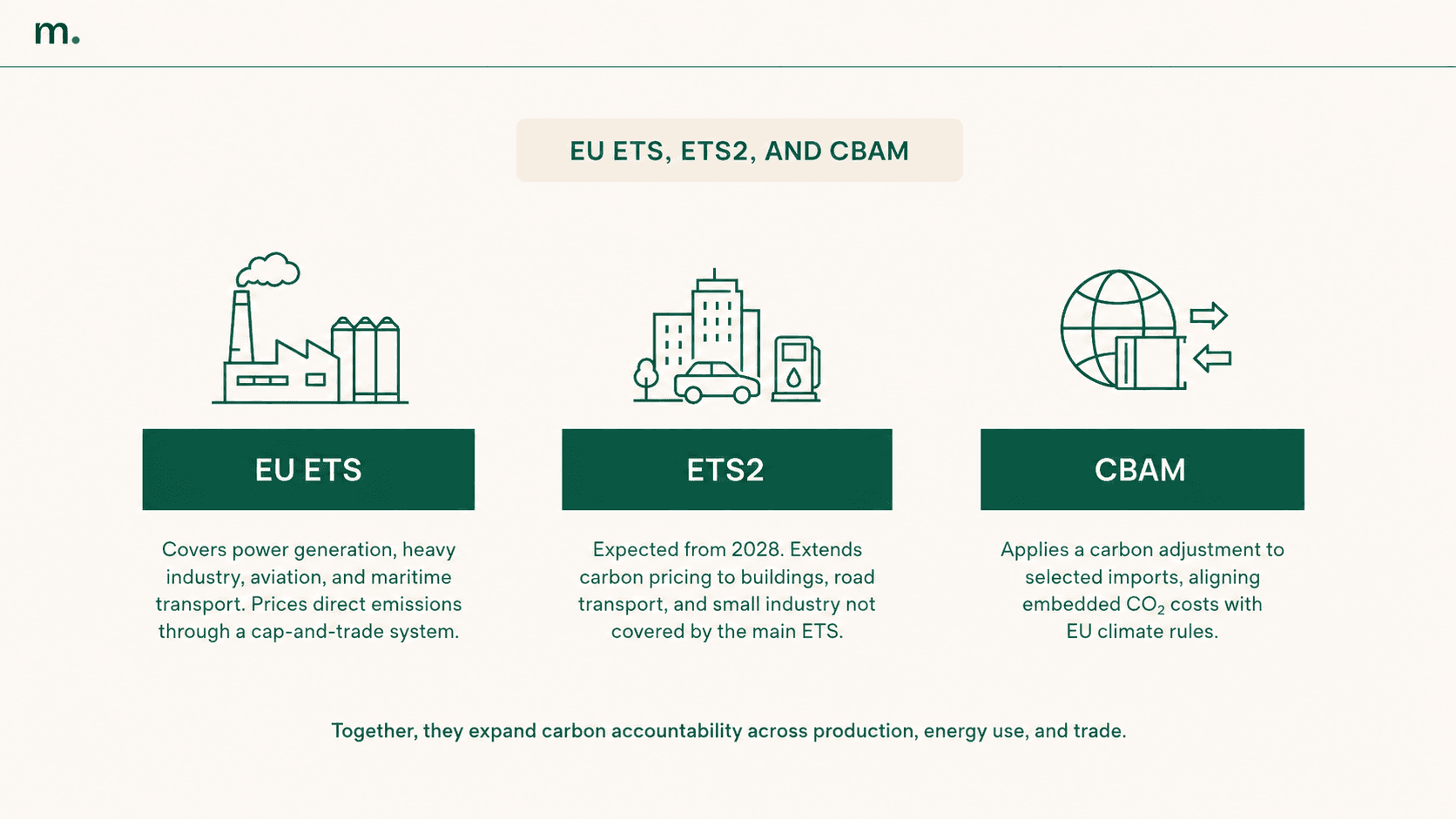

El RCDE UE, el RCDE 2 y el CBAM son instrumentos diferentes, pero siguen la misma dirección regulatoria: transformar las emisiones en un factor económico medible y gestionable.

El RCDE de la UE cubre las grandes instalaciones industriales, la energía, la aviación y el transporte marítimo. El RCDE 2 ampliará una lógica similar a los combustibles utilizados en edificios, el transporte por carretera y otros sectores no cubiertos por el sistema principal. El CBAM, por contra, aplica un mecanismo de ajuste de carbono a las importaciones de determinadas mercancías, con el fin de equiparar el coste del CO₂ incorporado en los productos importados al coste que soportan los productores europeos.

La relación entre el RCDE y el CBAM es especialmente importante porque la introducción definitiva del CBAM se realiza de forma paralela a la eliminación progresiva de los derechos de emisión gratuitos del RCDE. Para las empresas que importan mercancías cubiertas por el reglamento, esto significa gestionar los datos de emisiones, las declaraciones y los requisitos de cumplimiento con mayor precisión. Para explorar el mecanismo con más detalle, puede leer la guía dedicada al CBAM.

«El RCDE 2 y la CBAM no deben verse como herramientas aisladas, sino como parte de una trayectoria industrial más amplia. La fijación del precio del carbono solo podrá convertirse en una palanca de competitividad para Europa si se apoya en inversiones en infraestructuras, capacidad de producción, energía limpia y cadenas de suministro estratégicas. El reto no consiste solo en hacer más visible el coste de las emisiones, sino en convertirlo en una estrategia concreta de modernización industrial y autonomía energética.»

— Alessandro Nora, CEO y cofundador de Metrikflow

Desde una perspectiva operativa, la cuestión central es la calidad de los datos. Las empresas necesitan recopilar información sobre las emisiones implícitas en las mercancías importadas, verificar su coherencia y mantenerla actualizada a lo largo del tiempo. En este contexto, un software de CBAM puede ayudar a estructurar los datos, las declaraciones y las obligaciones de cumplimiento de una forma más trazable.

¿Qué cambia para las empresas?

Para las empresas sujetas al RCDE de la UE, el primer impacto es el cumplimiento. El monitoreo, la notificación, la verificación y la entrega de derechos deben gestionarse mediante procesos rigurosos, datos fiables y responsabilidades claras.

El segundo impacto es económico. El precio de los derechos de emisión puede afectar a los costes industriales y a la planificación financiera. Una empresa que no integre el coste del carbono en sus decisiones corre el riesgo de subestimar el coste real de sus procesos, productos e inversiones.

El tercer impacto afecta a la estrategia industrial. A medida que el límite disminuye y los derechos escasean, la reducción de emisiones se convierte en una palanca para proteger los márgenes, la competitividad y la continuidad del negocio. La eficiencia energética, la electrificación, las energías renovables, los cambios de procesos y la innovación tecnológica dejan de ser meras iniciativas medioambientales para convertirse en decisiones industriales con efectos económicos mensurables.

El cuarto impacto tiene que ver con la cadena de suministro. Las empresas que no están directamente sujetas al RCDE pueden experimentar efectos indirectos debido al aumento de los costes de la energía, los materiales y los componentes adquiridos a proveedores regulados. En este caso, resulta importante comprender cómo se distribuyen las emisiones directas e indirectas entre las actividades empresariales, la energía adquirida y la cadena de valor. Para explorar esta distinción, puede ser útil partir de la guía sobre emisiones de Alcance 1, 2 y 3.

El quinto impacto se refiere a la calidad de los datos. El RCDE de la UE exige información sólida y verificable asociada a procesos reales. Este enfoque es cada vez más relevante incluso fuera del perímetro del RCDE, ya que los clientes, los inversores y las cadenas de valor industriales solicitan datos más detallados sobre la huella de carbono de los productos, las actividades y los suministros.

Cómo prepararse operativamente para el RCDE de la UE

Para gestionar eficazmente el RCDE de la UE, las empresas deben evitar un enfoque meramente reactivo. Esperar al plazo anual para recopilar datos, calcular emisiones y gestionar derechos de emisión aumenta el riesgo de errores, ineficiencias y decisiones tardías.

El primer paso es construir una base de datos sólida. Las emisiones directas, el consumo de energía, los combustibles, los factores de emisión, los datos de producción y la información de los procesos deben recopilarse de forma estructurada y verificable.

El segundo paso es vincular los datos de emisiones a los procesos operativos. El objetivo no es solo saber cuántas toneladas de CO₂ equivalente se han emitido, sino comprender qué instalaciones, líneas, materiales o procesos generan la mayor exposición.

El tercero consiste en integrar el coste del carbono en las decisiones empresariales. Esto significa evaluar escenarios: ¿qué pasa si suben los precios de los derechos de emisión? ¿Cuál es el rendimiento económico de una inversión en eficiencia energética? ¿Qué procesos exponen a la empresa a un mayor riesgo de carbono? ¿Qué proveedores pueden reducir el impacto indirecto?

El cuarto paso es conectar el cumplimiento normativo con el plan de reducción. El RCDE de la UE no debe gestionarse como una obligación aislada, sino como parte de una estrategia más amplia de descarbonización, control de costes y rendimiento industrial. Para profundizar en este aspecto, también puede leer el artículo sobre estrategias para reducir las emisiones de Alcance 1, 2 y 3.

Conclusión

El RCDE de la UE es mucho más que un mercado de derechos de emisión. Es un mecanismo que transforma el CO₂ en una variable económica y estratégica para las empresas.

Para las empresas cubiertas directamente, significa gestionar las obligaciones relacionadas con el monitoreo, la verificación y la entrega de derechos de emisión. Para las empresas no incluidas directamente, significa comprender cómo puede afectar el coste del carbono a la energía, los materiales, los proveedores, los productos y la competitividad.

Las recientes actualizaciones hacen que el sistema sea aún más relevante: una reducción más rápida del límite máximo, la inclusión del transporte marítimo, la eliminación progresiva de los derechos gratuitos, la conexión con el CBAM y la introducción del RCDE 2. Para las empresas, esto requiere un enfoque más estructurado para la gestión de los datos de emisiones y los riesgos relacionados con el carbono.

La prioridad no es solo cumplir la normativa. Es construir procesos capaces de convertir la gestión de emisiones en una palanca de eficiencia, control de costes y planificación industrial.

COLABORADOR

Alessandro Nora

CEO y cofundador

El objetivo de Alessandro es generar un impacto real en la sostenibilidad. Tras fundar un mercado de moda sostenible, decidió centrarse en la digitalización de los criterios ESG con el fin de hacer que la sostenibilidad sea más concreta, medible y accesible para las empresas. Un fundador minucioso y metódico, con experiencia en Génova, Berlín y Lisboa, Alessandro combina una visión internacional y rigor operativo en el desarrollo de soluciones digitales que simplifican las normativas y el cumplimiento en materia de ESG, apoyando a las empresas en su adaptación a las regulaciones, certificaciones y calificaciones ESG mediante herramientas estructuradas y listas para auditoría. Temas tratados: CSRD, CSDDD, EUDR, CBAM, calificaciones ESG, certificaciones ESG, Ecovadis, gobernanza de la sostenibilidad, cumplimiento normativo.

¡Mantente al tanto de Metrikflow Insights!

Entregamos conocimientos expertos, actualizaciones de productos, tendencias de la industria y estrategias prácticas directamente a tu bandeja de entrada. Mantente por delante en ESG, GHG y LCA — una edición a la vez.

Al enviar este formulario, consientes recibir el recurso solicitado. Para más información sobre cómo procesamos y protegemos tus datos, consulta nuestra Política de Privacidad.