Kurumsal Sürdürülebilirlik Raporlama Direktifi veya CSRD, Avrupa Birliği'ndeki kurumsal sürdürülebilirlik raporlamasını düzenler. Omnibus paketi ile getirilen değişiklikler, direktife doğrudan tabi olan şirket sayısını azaltmış, raporlama takvimini değiştirmiş ve geçerli standartları basitleştirmiştir.

Düzenleme kapsamının daraltılması, artık doğrudan raporlama yapması gerekmeyen şirketler için ESG veri taleplerini ortadan kaldırmaz. CSRD'ye tabi şirketler, hâlâ kendi değer zincirlerinden gelen bilgilere bağımlıdır. Bu nedenle tedarikçilerden, yan kuruluşlardan ve iş ortaklarından çevresel, sosyal ve kurumsal veriler sağlamaları istenebilir.

Avrupa Sürdürülebilirlik Raporlama Standartları veya ESRS de revize edilmiştir. 3 Temmuz 2026'da Avrupa Komisyonu, zorunlu veri noktalarını %60'tan, toplam veri noktası sayısını ise %70'ten fazla azaltan basitleştirilmiş bir versiyonu kabul etmiştir. Yeni standartlar, Avrupa Parlamentosu ve Konseyi'nin inceleme süresinin ardından Avrupa Birliği Resmi Gazetesi'nde yayımlanarak yürürlüğe girecektir.

Bu nedenle şirketler, CSRD gerekliliklerinin yeni kapsamına girip girmediklerini, ne zaman raporlamaya başlamaları gerektiğini ve ne tür dolaylı bilgi talepleri alabileceklerini belirlemelidir. Bu değerlendirme, verilerin nasıl organize edileceğini, sorumlulukların nasıl atanacağını ve hangi araçların benimsenmesi gerektiğini etkiler.

CSRD nedir ve ne gerektirir?

CSRD, Kurumsal Sürdürülebilirlik Raporlama Direktifi (Corporate Sustainability Reporting Directive) anlamına gelir. Direktif, hangi şirketlerin çevresel ve sosyal etkileri, sürdürülebilirlikle ilgili risk ve fırsatları ve bu konuların nasıl yönetildiğine dair bilgileri açıklaması gerektiğini belirler.

Bilgiler, yönetim raporunda yer almalı, geçerli ESRS (Avrupa Sürdürülebilirlik Raporlama Standartları) uyarınca hazırlanmalı ve bir denetçi ya da başka bir yetkili güvence sağlayıcı tarafından güvenceye tabi tutulmalıdır. CSRD Direktifi artık, Şubat 2026'da kabul edilen Avrupa direktifi de dahil olmak üzere sonraki değişiklikleriyle birlikte okunmalıdır.

Raporun içeriği, hem şirketin insanlar ve çevre üzerindeki etkilerini hem de sürdürülebilirlik konularının işletme üzerindeki finansal etkilerini dikkate alan çift önemlilik (double materiality) ilkesine bağlıdır.

Önemlilik değerlendirmesi, raporda ele alınması gereken konuları belirler. Bu nedenle raporlama, her ESRS veri noktasının otomatik olarak doldurulmasını içermez. Şirketler, çapraz kesen hükümlere ve zorunlu açıklama gerekliliklerine uyarken, hangi bilgilerin geçerli olduğunu belirlemelidir.

CSRD sürdürülebilirlik raporlaması; önemlilik değerlendirmesini, veri toplamayı, kontrolleri, belgelendirmeyi ve nihai raporun hazırlanmasını birbirine bağlayan bir süreç gerektirir. Sonucun kalitesi, büyük ölçüde bu faaliyetlerin yıl boyunca nasıl organize edildiğine bağlıdır.

Nihai belge ve zorunlu ile gönüllü raporlama arasındaki farklar hakkında daha fazla bilgi için, sürdürülebilirlik raporunun ne olduğu ve şirketler için ne zaman önem taşıdığı hakkındaki kılavuzumuzu okuyun.

CSRD 2026: Son mevzuat güncellemeleri

CSRD yasal çerçevesindeki değişiklikler üç ana alanı etkilemektedir: raporlama son tarihleri, doğrudan gerekliliklere tabi olan şirket sayısı ve raporlama standartlarının içeriği.

Raporlama son tarihlerinin ertelenmesi

2025 yılında kabul edilen "saati durdurma" (stop-the-clock) direktifi, 2025 ve 2026 mali yılları için raporlamaya başlaması beklenen şirketler için raporlama gerekliliklerinin uygulanmasını iki yıl erteledi.

Erteleme, sonraki raporlama dalgalarında yer alan şirketlere daha fazla zaman kazandırdı ancak halihazırda yapılması gereken hazırlık çalışmalarını ortadan kaldırmadı. Gerekli bilgilerin toplanması birkaç iş fonksiyonunu kapsar ve geçmiş verileri, belgelenmiş metodolojileri ve tedarikçi katılımını gerektirebilir.

Değişikliklerin özeti ve zaman çizelgesi, Omnibus paketi ve "saati durdurma" direktifi hakkındaki makalemizde mevcuttur.

Yeni CSRD kapsamı

26 Şubat 2026'da yayımlanan ve 18 Mart'tan itibaren yürürlüğe giren (AB) 2026/470 sayılı Direktif, CSRD'nin kapsamını ve raporlama çerçevesinin birkaç unsurunu değiştirmiştir. Üye Devletlerin bunu 19 Mart 2027'ye kadar ulusal yasalarına aktarması gerekmektedir.

Yeni kurallar uygulama eşiklerini yükseltmekte, zorunlu sektöre özel standartlar gerekliliğini kaldırmakta ve direktife tabi şirketlerin kendi değer zincirlerindeki daha küçük işletmelerden talep edebilecekleri bilgilere bir sınır getirmektedir.

Doğrudan raporlama yapması gereken şirket sayısındaki azalma, düzenlenen pazarın boyutunu değiştirir ancak ESG verilerinin şirketler arasında hareket etmesini engellemez. CSRD'ye tabi bir grup, yukarı ve aşağı yönlü faaliyetlerle ilişkili olanlar da dahil olmak üzere etkilerini, risklerini ve bağımlılıklarını tanımlamak için gerekli bilgilere yine de sahip olmalıdır.

ESRS'nin revizyonu

3 Temmuz 2026'da Avrupa Komisyonu revize edilmiş ESRS'yi kabul etti. Revizyon, veri noktası sayısını azaltmanın yanı sıra, önemlilik değerlendirmesinin belirli unsurlarını basitleştirmekte, birkaç açıklama gerekliliğini kaldırmakta ve standartların nasıl uygulanacağı konusunda daha fazla esneklik sunmaktadır.

Komisyonun tahminlerine göre, değişiklikler münferit şirketler için raporlama maliyetlerini %30'dan fazla azaltabilir. Ancak bu makalenin güncellendiği tarihte, revize edilen standartlar henüz Avrupa inceleme sürecini tamamlayıp Resmi Gazete'de yayımlanmadığı için henüz uygulanabilir değildi.

Bu nedenle halihazırda CSRD raporlaması üzerinde çalışan şirketler, her bir raporlama yılı için standartların hangi versiyonunun geçerli olduğunu doğrulamalıdır. Güncellenmiş bir mevzuat matrisi, kullanılan referansları belgeler ve yeni hükümlerin yürürlüğe girmeden önce uygulanması riskini azaltır.

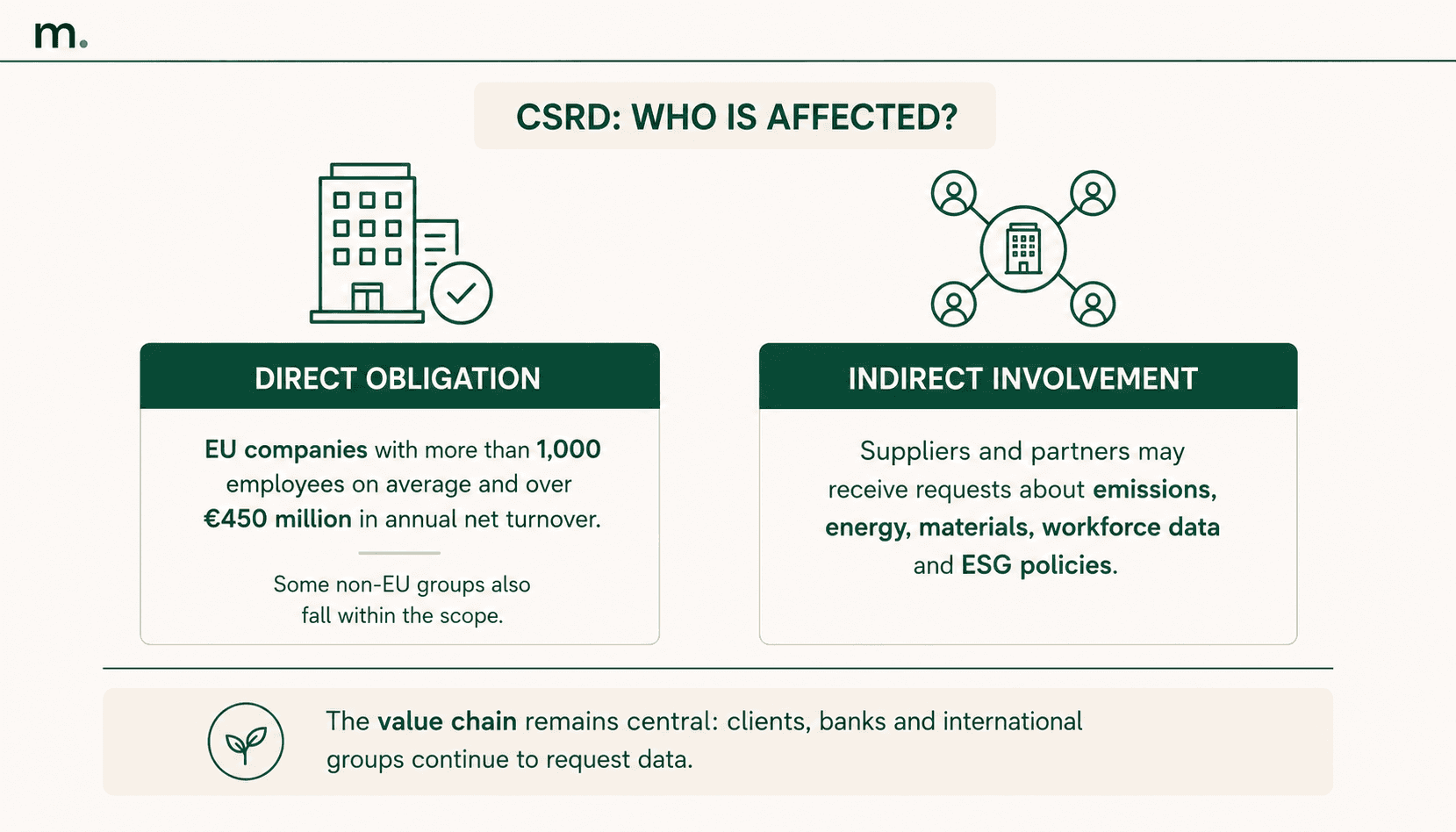

Hangi şirketler CSRD'ye tabidir?

2026 yılında kabul edilen revizyonun ardından CSRD, aşağıdaki eşiklerin her ikisini de aşan Avrupalı şirketler için geçerlidir:

ortalama 1.000'den fazla çalışan;

yıllık net ciroda 450 milyon Euro'dan fazla.

Yeni kapsam, direktifin orijinal versiyonundan önemli ölçüde daha dardır.

AB dışı gruplar için yeni hükümler, Avrupa Birliği içinde 450 milyon Euro'dan fazla net ciro elde eden ve AB'de 200 milyon Euro'dan fazla ciro elde eden bir AB iştiraki veya şubesi aracılığıyla faaliyet gösteren şirketler için geçerlidir.

Bir kuruluşun kapsam dahlinde olup olmadığının belirlenmesi yalnızca tek bir yasal kişiliğin rakamlarına dayanmamalıdır. Kurumsal gruplar ayrıca konsolidasyon sınırını, ana şirketin konumunu, iştirakler için mevcut muafiyetleri ve AB dışı bir nihai ana şirketin varlığını da göz önünde bulundurmalıdır.

Satın almalar, elden çıkarmalar ve çalışan sayısındaki değişiklikler de geçerli kapsamı zaman içinde değiştirebilir. Bu nedenle şirketler, her yıl değerlendirilen eşikleri ve raporlamanın yapıldığı kurumsal seviyeyi belgelemelidir.

Yeni eşikleri hala karşılayan ilk dalga şirketleri raporlama süreçlerine devam etmelidir. Revize edilen kapsamın dışında kalan şirketler ise raporlamayı durdurup durdurmayacaklarına, süreçlerini gönüllü bir standarda uyarlayıp uyarlamayacaklarına veya ticari ve finansal taleplere yanıt vermek için halihazırda geliştirdikleri sistemin bir kısmını koruyup korumayacaklarına karar vermelidir.

CSRD, doğrudan kapsamı dışındaki şirketleri nasıl etkiliyor?

CSRD'nin doğrudan kapsamı dışında olmak, ESG veri taleplerinin dışında kalmak anlamına gelmez.

Daha küçük bir tedarikçiden emisyonlarını, enerji tüketimini, malzeme kökenlerini, iş gücü bilgilerini veya kurumsal politikalarını açıklaması yine de talep edilebilir. Bu talep, müşterinin maddi konularına ve tedarikçinin değer zincirindeki rolüne bağlı olacaktır.

Benzer veriler bankalar, sigorta sağlayıcıları ve uluslararası gruplar tarafından risk değerlendirmelerinin, finansa erişim süreçlerinin veya tedarikçi kalifikasyon prosedürlerinin bir parçası olarak da talep edilebilir.

2026 direktifi, değer zinciri bilgi taleplerine bir sınır getirdi. CSRD'ye tabi şirketler, bu sınırlama kapsamındaki işletmelerden Avrupa gönüllü standardında yer alandan daha fazla bilgi talep edemezler. Bu durum raporlama yükünü azaltırken, doğrudan raporlama yükümlülüğü olmayan şirketlerden de bazı bilgilerin toplanmaya devam edeceğini doğrulamaktadır.

3 Temmuz 2026'da Komisyon, bu sınırlamayla bağlantılı gönüllü standardı da kabul etti. Bu standart, büyük müşterilerden ve finansal kuruluşlardan gelen taleplere yanıt vermek için ortak bir referans sunarak her bir paydaş için tamamen farklı bir anket doldurma ihtiyacını azaltmaktadır. Bu mevzuat, Avrupa Parlamentosu ve Konseyi'nin incelemesinin ve nihai yayımının ardından yürürlüğe girecektir.

Dolayısıyla doğrudan kapsam dışındaki şirketler, ne kadar ESG talebi aldıklarını, hangi göstergelerin en sık talep edildiğini ve bunları elde etmek için ne kadar süre gerektiğini ölçmelidir. Talepler tekrarlanıyorsa, yapılandırılmış bir gönüllü raporlama süreci mükerrer çalışmaları azaltabilir ve müşterilere ve finansal kuruluşlara verilen yanıtları hızlandırabilir.

Daha küçük şirketler için gönüllü çerçeve hakkında daha fazla bilgi edinmek için, VSME raporlama standartları kılavuzumuzu okuyun.

CSRD'ye nasıl hazırlanılır ve raporlama hatalarından nasıl kaçınılır?

CSRD son tarihinin ertelenmesi, etkilenen şirketlere daha fazla zaman kazandırır ancak verilerin mevcudiyeti, kalitesi ve izlenebilirliği ile ilgili zorlukları çözmez.

Gerekli bilgiler finans, insan kaynakları, satın alma, üretim, lojistik, gayrimenkul yönetimi ve tedarikçilerden gelebilir. Karmaşıklığın ana kaynağı, özellikle bilgiler yalnızca raporlama yılının sonunda toplandığında veri kaynaklarının ve sorumluluklarının parçalanmış olmasıdır.

Raporlama sınırını ve sorumluluklarını tanımlayın

İlk adım, yasal kişilikleri, tesisleri ve faaliyetleri raporlama sınırına bağlamaktır. Konsolidasyon sınırındaki bir değişiklik veya yeni bir tesisin açılması, dahil edilen değerleri etkileyebilir ve önceki yıllarla karşılaştırılabilirliği zayıflatabilir.

Şirket her bir bilgi için veriyi kimin topladığını, kimin gözden geçirdiğini, hangi kaynağın kullanıldığını ve bunun ne sıklıkla güncellenmesi gerektiğini belirlemelidir. Veri girişini onay mekanizmasından ayırmak iç kontrolleri güçlendirir ve hataların veya tutarsızlıkların güvence aşamasına ulaşması riskini azaltır.

Tutarlı veri toplama kuralları belirleyin

ESG verileri zaman içinde karşılaştırılabilir olmalıdır. Bu nedenle ölçüm birimleri, raporlama dönemleri, organizasyonel sınırlar ve hesaplama yöntemleri veri toplama başlamadan önce tanımlanmalıdır.

Örneğin emisyonları hesaplarken şirketler aktivite verilerini, emisyon faktörlerini, kullanılan kaynakları, her türlü tahmini ve konsolidasyon kriterlerini belgelemelidir. Bu kurallar yalnızca yıl sonunda tanımlandığında, düzeltme sayısı artar ve sonuçların nasıl hesaplandığını yeniden yapılandırmak zorlaşır.

Emisyonların sınıflandırılması, Kapsam 1, Kapsam 2 ve Kapsam 3 emisyonları kılavuzumuzda açıklanmaktadır. Hesaplama süreçlerini yapılandırması gereken şirketler, tüketim verilerini, emisyon faktörlerini, sonuçları ve destekleyici belgeleri birbirine bağlamak için karbon ayak izi yazılımı da kullanabilirler.

Kanıtları ve değişiklikleri saklayın

Güvence süreci, raporlanan her rakamın kaynağına kadar izlenebilir olmasını gerektirir. Enerji faturaları, şirket sistemlerinden yapılan dışa aktarımlar, kayıtlar, sözleşmeler, sertifikalar ve tedarikçi yazışmaları, destekledikleri verilerle birlikte saklanmalıdır.

Değişiklikler de net bir denetim izi bırakmalıdır. Yalnızca elektronik tablolara dayalı bir veri havuzu nihai rakamı içerebilir, ancak genellikle bunu kimin değiştirdiğini, neden düzeltildiğini veya en son hangi sürümün onaylandığını göstermez.

Sürecin kalitesini ölçün

Raporun hazırlanması, aşağıdaki gibi operasyonel göstergeler aracılığıyla izlenebilir:

tamamlanan ve onaylanan bilgilerin yüzdesi;

kanıtlarla desteklenen verilerin oranı;

tahmini veya düzeltilmiş değerlerin sayısı;

departman veya yasal kişilik bazında gecikmiş faaliyetler;

bir talebi tamamlamak için gereken ortalama süre;

önceki raporlama yılına göre olağandışı değişiklikler.

Bu kontroller, süreci düzeltmenin daha fazla zaman gerektirdiği ve daha fazla insanı kapsadığı güvence aşamasından önce gecikmelerin ve boşlukların belirlenmesine yardımcı olur.

CSRD cezaları, direktifin aktarıldığı ulusal mevzuata bağlıdır. Yazılım uyumluluğu otomatik olarak garanti etmez, ancak eksik veriler, tutarsız formüller, belgelenmemiş onaylar ve geçmiş kayıtların kaybolması gibi operasyonel riskleri azaltabilir.

Veri toplamayı, kontrolleri ve kanıtları merkezileştirmek için, sürdürülebilirlik raporlama yazılımı farklı iş fonksiyonlarının çalışmalarını organize etmeye ve doğrulanması daha kolay bilgilerin hazırlanmasına yardımcı olabilir.

Şirketler 2026'da CSRD'yi yönetmek için hangi yazılımı seçmeli?

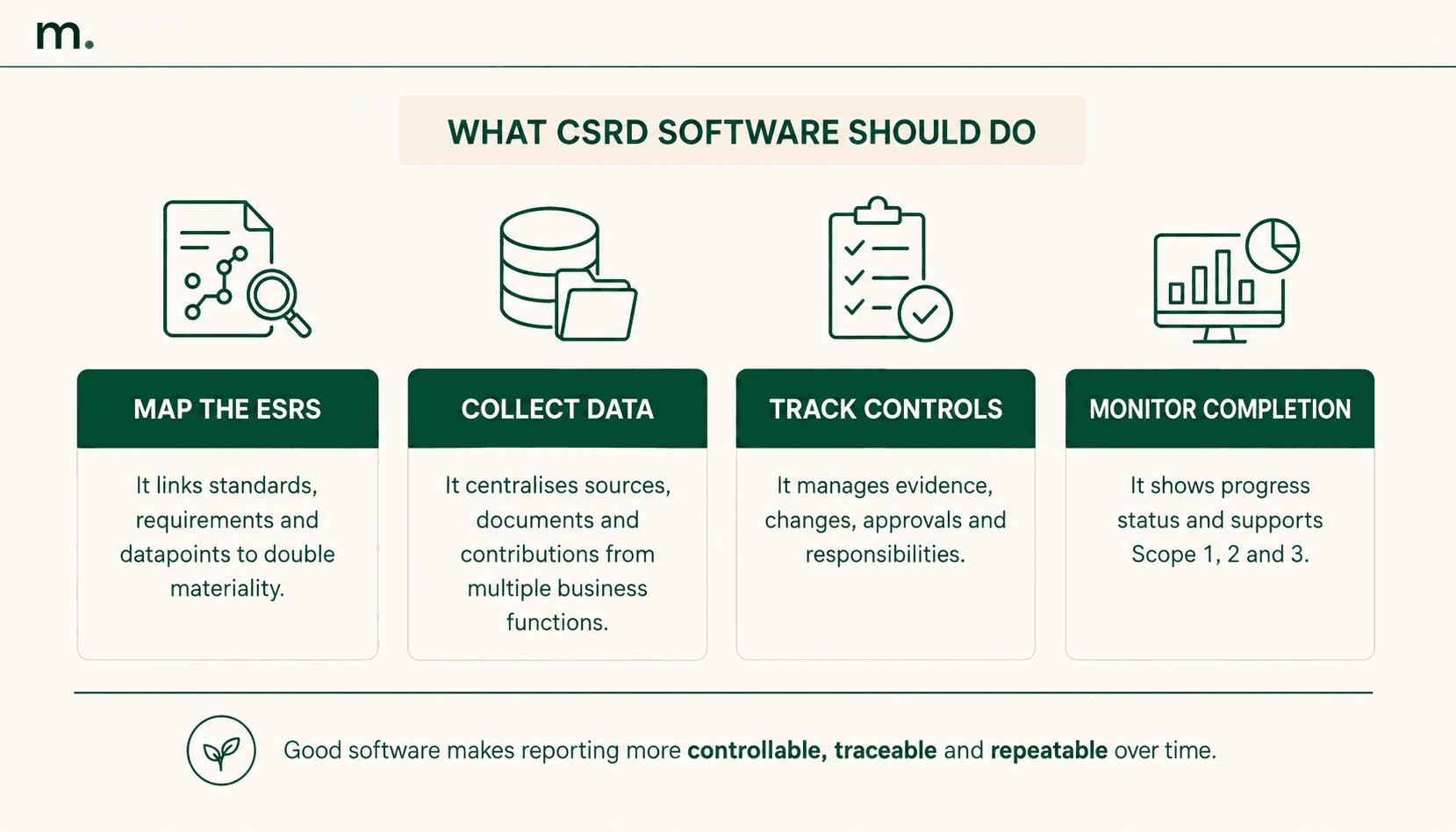

2026'da CSRD'yi yönetmek için en iyi yazılım platformları; ESRS eşlemeyi, veri toplamayı, sorumluluk atamayı, tamamlanma durumunu takip etmeyi ve kanıt yönetimini bir araya getirir. Ayrıca değişikliklerin geçmişini tutmalı ve verimli bir şekilde doğrulanabilecek bilgileri hazırlamalıdır.

Doğru seçim şirketin yapısına bağlıdır. Birden fazla yasal kişiliğe ve tesise sahip bir grubun verileri birden fazla raporlama sınırında konsolide etmesi gerekirken, daha az karmaşık bir kuruluş şirket içi veri toplamaya ve ilk raporunun hazırlanmasına odaklanabilir.

Yazılım karşılaştırmaları ölçülebilir operasyonel sorunlarla başlamalıdır: verileri almak için gereken süre, eksik bilgi yüzdesi, gecikmiş taleplerin sayısı, güvence sırasında yapılan düzeltmeler ve destekleyici kanıtların mevcudiyeti. Özelliklerin sayısı, platformun süreci yıl boyunca kontrol altında tutma yeteneğinden daha az önemlidir.

CSRD yazılımı hangi özellikleri içermelidir?

CSRD yazılımı, raporlama sınırının yapılandırılmasından verilerin güvenceye hazır hale getirilmesine kadar tüm raporlama sürecini yönetmelidir. Bu; geçerli ESRS'nin analiz edilmesini, bilgi toplanmasını, faaliyetlerin atanmasını, son tarihlerin izlenmesini ve destekleyici belgelerin saklanmasını içerir.

Platform hangi bölümlerin tamamlandığını, hangilerinin ek veri gerektirdiğini ve hangilerinin onay beklediğini açıkça göstermelidir. Tamamlanma yüzdesi, raporun nihai hale getirilmesini geciktirebilecek alanların belirlenmesini kolaylaştırır.

Kurumsal gruplar için sistem, bilgilerin hem konsolide hem de bireysel yasal kişilik, tesis veya coğrafi düzeyde analiz edilmesini mümkün kılmalıdır. Ayrıca raporlama yılları boyunca kullanılan metodolojileri korurken, gerçek verileri, tahminleri ve düzeltmeleri birbirinden ayırmalıdır.

Hangi araçlar 12 ESRS'yi ve zorunlu veri noktalarını eşlemeye yardımcı olur?

ESRS eşleme araçları; 12 Avrupa Sürdürülebilirlik Raporlama Standardını, bunların açıklama gerekliliklerini ve ilgili veri noktalarını şirketin çift önemlilik değerlendirmesine bağlamalıdır.

Eksiksiz ESRS listesini bir platforma dahil etmek tek başına yeterli değildir. Yazılım, hangi bilgilerin geçerli olduğunu, bunları sağlamaktan kimin sorumlu olduğunu ve bunları desteklemek için hangi belgelerin gerektiğini belirlemeye yardımcı olmalıdır.

Platform, her bir veri noktası için yetkiliyi, ilgili yasal kişiliği veya tesisi, raporlama dönemini, kaynağı, metodolojiyi, ekli kanıtı ve onay durumunu göstermelidir. Ayrıca standartlar değiştiğinde, önceki sürümlerin geçmişini kaybetmeden eşlemenin güncellenmesine izin vermelidir.

Etkili bir araç, ESRS veri noktası listesini atanabilir ve doğrulanabilir bir iş planına dönüştürür. Şirket ne kadarının tamamlandığını, hangi verilerin eksik olduğunu ve hangi departmanların hala katkıda bulunması gerektiğini görebilir.

Hangi araçlar CSRD hata ve ceza riskini azaltır?

Hiçbir yazılım otomatik olarak CSRD uyumluluğunu garanti edemez veya ceza riskini ortadan kaldıramaz. Bilgilerin doğruluğu ve yönetmeliğin doğru uygulanması konusundaki sorumluluk şirkete aittir.

Ancak bir platform, uyumsuzluk riskini artıran operasyonel koşulları azaltabilir. Bunlar arasında eksik veriler, yasal kişilikler arasında farklı formüllerin kullanılması, ulaşılamayan kanıtlar, belgelenmemiş onaylar ve standartların güncel olmayan versiyonlarının uygulanması yer alır.

Son tarihlerin izlenmesi, güvence başlamadan önce eksik bilgilerin belirlenmesine yardımcı olur. Değişiklik geçmişi, nihai rakamın nasıl hesaplandığını yeniden yapılandırmayı mümkün kılarken; kanıt yönetimi her bir açıklamayı onu destekleyen belgelere bağlar.

Bu nedenle CSRD riskini azaltmada en yararlı araçlar; verileri, metodolojileri, sorumlulukları ve onayları izlenebilir kılan araçlardır. Yazılım; şirket içi prosedürler, uygun uzmanlık ve periyodik kontrollerle desteklenmelidir.

2026'da en iyi CSRD platformları nasıl karşılaştırılır?

Şirketler bir platform seçmeden önce, onu gerçek iş verilerinden oluşan temsilci bir örneklemle test etmelidir. Yalnızca önceden doldurulmuş ekranlara dayanan bir tanıtımın, sistemin eksik bilgileri, düzeltmeleri, birden fazla yasal kişiliği veya onaydan sonra yapılan değişiklikleri nasıl yönettiğini göstermesi pek olası değildir.

Test sırasında şirket, yazılımın şunları yapabildiğini doğrulamalıdır:

kurumsal sınırı ve geçerli ESRS'yi yapılandırmak;

veri noktalarını ve faaliyetleri ilgili sorumlulara atamak;

formülleri, metodolojileri ve destekleyici kanıtları birbirine bağlamak;

tamamlanma yüzdesini izlemek;

değişiklikleri ve onayları kaydetmek;

geçmiş kayıtları korurken standartları güncellemek;

güvence için veri ve belgeleri dışa aktarmak.

İyi bir platform, aynı bilgilerin diğer standartlar veya ESG talepleri için yeniden kullanılmasını da mümkün kılmalıdır. CSRD ile uyumlu sürdürülebilirlik raporlama yazılımı, CSRD raporlaması için kullanılan verileri ESRS ile ve müşterilerden veya finansal kuruluşlardan alınan anketlerle bağdaştırabilir.

Metrikflow CSRD raporlamasını nasıl destekliyor?

Metrikflow, şimdiden birçok şirkete CSRD raporlama gerekliliklerine hazırlanma ve bunları yönetme konusunda destek vermiştir.

Platform, şirketlerin gereklilikleri, veri noktalarını, faaliyetleri, belgeleri ve kanıtları tek bir ortamda düzenleyerek ESRS aracılığıyla raporlama yapmalarını sağlar. Kullanıcılar her bölüm için hangi bilgilerin eksiksiz olduğunu, hangi verilerin hala eksik olduğunu ve hangi içeriğin gözden geçirilmesi gerektiğini görebilirler.

İlerleme yüzdesi, raporlama sürecinin tamamlanma seviyesini gösterir. Böylece dahil olan ekipler, işin durumunu ayrı elektronik tablolar, klasörler ve e-posta yazışmaları arasında yeniden yapılandırmaya gerek kalmadan izleyebilir.

Metrikflow, şirketlerin verileri ve faaliyetleri sorumlu kişilere atamasına, kanıtları raporlanan bilgilere bağlamasına ve değişiklik ile onay geçmişini tutmasına olanak tanır. Platform, ESRS'nin gerektirdiği veri noktalarını yönetir ve Kapsam 1, Kapsam 2 ve Kapsam 3 emisyonlarının hesaplanmasını destekler.

Karbon ayak izi hesaplamalarını raporlama ile bağlamak, ayrı sistemler arasındaki manuel aktarımları azaltır. Tüketim verileri, emisyon faktörleri, metodolojiler ve sonuçlar doğrudan raporlama sürecinde kullanılabilir; böylece rakamlar, kaynaklar ve ESRS gereklilikleri arasında net bir bağlantı korunur.

Tamamlanma yüzdesi, yasal uyumluluğun otomatik olarak onaylandığı anlamına gelmez. Raporlama süreci nihai hale getirilmeden önce eksik bilgilerin, belgelerin ve onayların belirlenmesine yardımcı olan operasyonel bir göstergedir.

CONTRIBUTOR

Alessandro Nora

CEO ve Kurucu Ortak

Alessandro'nin amacı sürdürülebilirlik konusunda gerçek bir etki yaratmaktır. Sürdürülebilir bir moda pazaryeri kurduktan sonra, sürdürülebilirliği şirketler için daha somut, ölçülebilir ve erişilebilir kılmak amacıyla ESG (ÇYS) dijitalleşmesine odaklanmaya karar verdi. Cenova, Berlin ve Lizbon'daki deneyimleriyle titiz ve metodik bir kurucu olan Alessandro, ESG düzenlemelerini ve uyumluluğunu basitleştiren dijital çözümlerin geliştirilmesinde uluslararası vizyon ile operasyonel disiplini bir araya getiriyor. Şirketlerin yapılandırılmış ve denetime hazır araçlar aracılığıyla ESG düzenlemelerine, sertifikalarına ve derecelendirmelerine uyum sağlamasını destekliyor. Ele alınan konular: CSRD, CSDDD, EUDR, CBAM ESG derecelendirmeleri, ESG sertifikaları, Ecovadis, sürdürülebilirlik yönetişimi, mevzuata uyum.

Güncel kalın Metrikflow İçgörüleri!

Uzman içgörüleri, ürün güncellemelerini, endüstri trendlerini ve uygulanabilir stratejileri doğrudan gelen kutunuza teslim ediyoruz. ESG, GHG ve LCA konularında bir adım önde olun — her seferinde bir baskı.

Bu formu göndererek istenen kaynağı almayı kabul etmiş olursunuz. Verilerinizi nasıl işlediğimiz ve koruduğumuz hakkında daha fazla bilgi için Gizlilik Politikamızı inceleyin.