Qu'est-ce que l'EU ETS ?

L'EU ETS, ou Système d'échange de quotas d'émission de l'Union européenne, est le système européen de commerce des quotas d'émission. Il s'agit de l'un des principaux outils utilisés par l'Union européenne pour réguler les émissions de gaz à effet de serre des secteurs industriels les plus intensifs en émissions, en introduisant un prix pour chaque tonne d'équivalent CO₂ émise.

Le système repose sur un principe simple : les émissions ont un coût, et ce coût doit être intégré dans les décisions des entreprises. Pour les entreprises concernées, l'EU ETS n'est donc pas seulement une réglementation environnementale, mais aussi un mécanisme économique qui affecte les coûts d'exploitation, les investissements industriels, la gestion de l'énergie, les approvisionnements et la compétitivité.

L'EU ETS fonctionne selon un modèle de plafonnement et d'échange (cap-and-trade). L'Union européenne fixe une limite maximale aux émissions totales des secteurs couverts par le système. Dans cette limite, les entreprises doivent détenir suffisamment de quotas d'émission pour couvrir leurs émissions annuelles. Un quota, appelé EUA (European Union Allowance), permet l'émission d'une tonne d'équivalent CO₂. Le plafond est réduit au fil du temps, ce qui rend les quotas de plus en plus rares et augmente l'incitation économique à réduire les émissions.

Pour une entreprise, cela signifie que les émissions ne sont plus seulement une mesure à surveiller, mais une variable économique à gérer. Réduire les émissions peut réduire l'exposition au coût des quotas. Ne pas le faire peut accroître le risque de hausse des coûts et de perte de compétitivité sur des marchés où la performance climatique devient de plus en plus pertinente.

Pour en savoir plus sur la mesure des émissions au niveau de l'entreprise, vous pouvez également lire le guide sur l'empreinte carbone.

Comment fonctionne le système de plafonnement et d'échange

Dans le cadre de l'EU ETS, chaque année, les entreprises soumises au mécanisme doivent surveiller leurs émissions, les faire vérifier par un organisme accrédité et restituer un nombre de quotas équivalent aux émissions produites.

Les quotas peuvent être achetés aux enchères, reçus gratuitement dans certains cas ou échangés sur le marché. Le système crée ainsi un marché du CO₂ : les entreprises qui réduisent leurs émissions ont besoin de moins de quotas, tandis que celles qui continuent d'émettre doivent supporter un coût plus élevé pour couvrir leurs émissions.

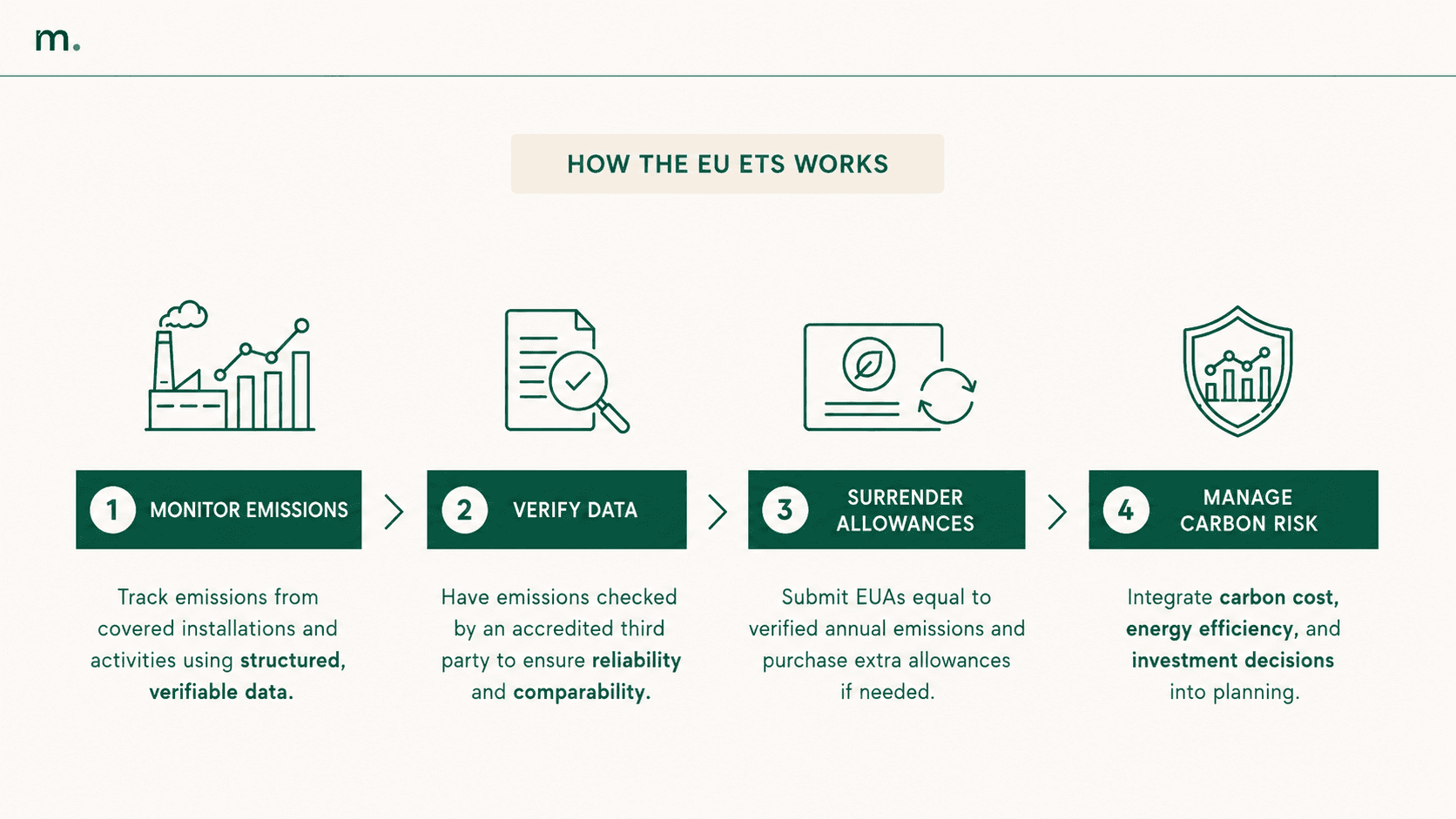

Le processus opérationnel peut être compris en quatre étapes.

La première est la surveillance. L'entreprise mesure les émissions produites par les installations ou activités couvertes par le système, selon des méthodologies définies et documentables. Dans ce processus, un logiciel de calcul des émissions peut apporter un soutien.

La deuxième est la vérification. Les données doivent être contrôlées par des tiers accrédités, car le système repose sur des informations fiables et comparables.

La troisième est la restitution des quotas. L'entreprise doit restituer un nombre de quotas égal à ses émissions vérifiées. Si elle a émis plus de quotas que prévu, elle devra en acheter de supplémentaires. Si elle a réduit ses émissions, elle peut réduire ses besoins en quotas.

La quatrième est la gestion stratégique du risque carbone. Les entreprises doivent évaluer comment l'évolution des prix des quotas, l'efficacité énergétique, les investissements technologiques et les choix de production affectent les coûts futurs.

C'est le point le plus important pour les entreprises : l'EU ETS ne concerne pas seulement la conformité annuelle, mais la capacité d'anticiper l'impact économique des émissions à moyen terme.

Quelles entreprises sont concernées par l'EU ETS ?

L'EU ETS s'applique principalement aux secteurs à fortes émissions. Il s'agit notamment de la production d'électricité et de chaleur, des raffineries, de l'acier, du ciment, du verre, du papier, de la céramique, des produits chimiques, des engrais et d'autres secteurs industriels réglementés.

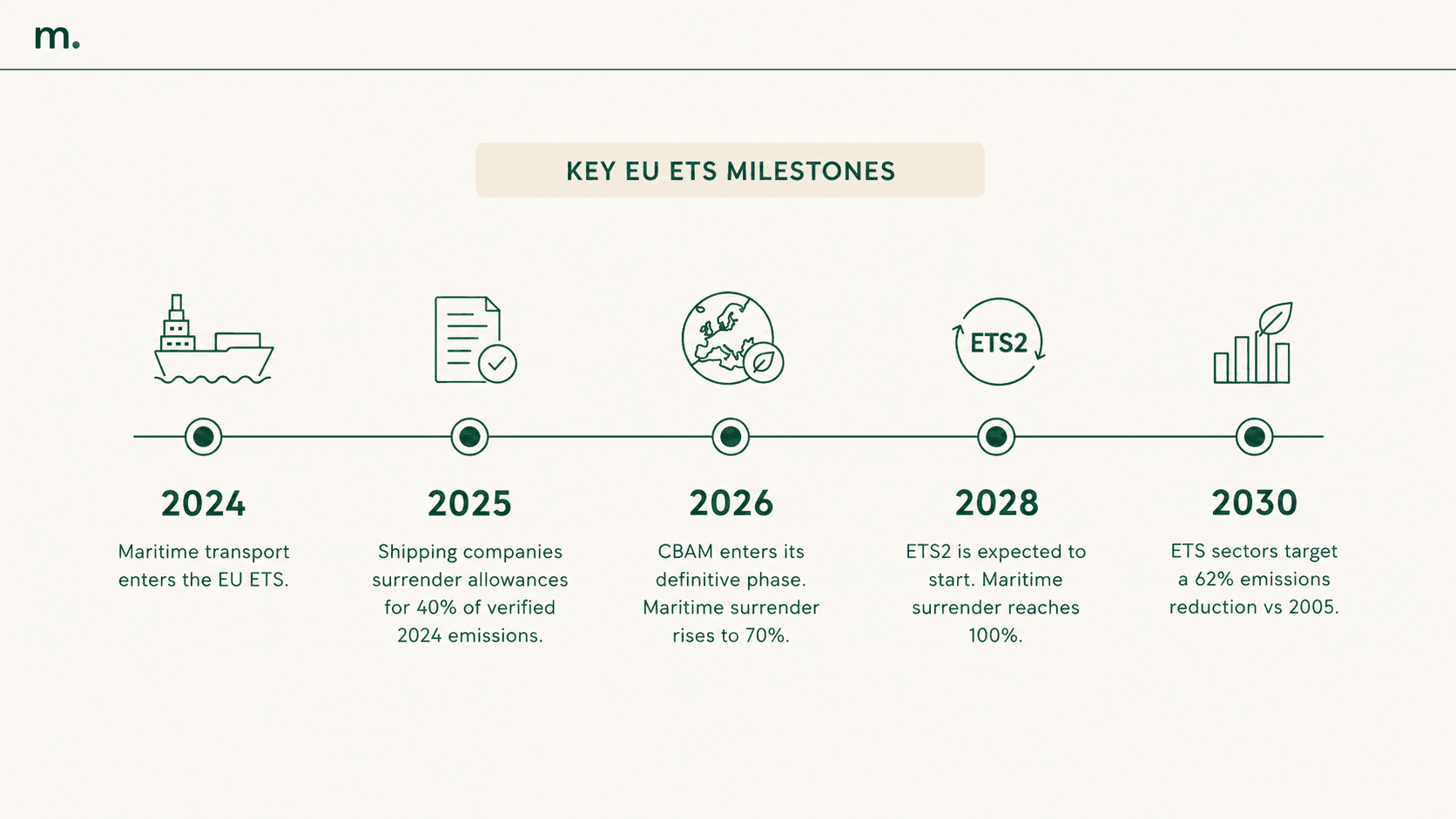

Au fil du temps, le champ d'application du système s'est élargi. Outre les installations industrielles et énergétiques, l'EU ETS englobe également l'aviation pour des liaisons spécifiques et, depuis 2024, le transport maritime. L'extension au transport maritime s'applique en particulier aux grands navires de plus de 5 000 tonnes de jauge brute, avec une application progressive des obligations de restitution des quotas.

Les entreprises qui ne sont pas directement incluses dans le système peuvent également être affectées par l'EU ETS. Cela se produit lorsqu'elles achètent des matériaux, de l'énergie, des composants ou des services auprès de fournisseurs soumis au système. Dans ce cas, le coût du carbone peut se répercuter sur les prix d'achat, les conditions d'approvisionnement et les demandes de données environnementales tout au long de la chaîne d'approvisionnement.

Pour cette raison, l'EU ETS est pertinent non seulement pour les entreprises formellement couvertes par le périmètre réglementaire, mais aussi pour les entreprises industrielles qui doivent gérer les coûts énergétiques, les émissions indirectes, les demandes des clients et les risques liés à la chaîne d'approvisionnement.

Les dernières mises à jour de l'EU ETS

Ces dernières années, l'EU ETS a été renforcé par le paquet climat européen « Fit for 55 ». L'objectif est d'aligner le système sur la trajectoire de réduction des émissions de l'Union européenne pour 2030.

L'une des principales mises à jour concerne le nouvel objectif de réduction pour les secteurs couverts par l'EU ETS. Le système a été révisé pour réduire les émissions de l'ETS de 62 % d'ici 2030 par rapport aux niveaux de 2005. Pour atteindre cet objectif, le facteur de réduction linéaire du plafond a été porté à 4,3 % par an pour la période 2024-2027 et à 4,4 % par an à partir de 2028.

Une deuxième mise à jour concerne l'inclusion du transport maritime. Depuis 2024, les émissions du secteur maritime sont progressivement intégrées au système. Les compagnies maritimes devront restituer des quotas pour 40 % des émissions vérifiées de 2024 en 2025, 70 % des émissions de 2025 en 2026, et 100 % des émissions à partir de 2027.

Un troisième élément concerne la liaison avec le MACF, le Mécanisme d'Ajustement Carbone aux Frontières (CBAM). Le MACF entrera dans sa phase définitive à partir de 2026, après la phase transitoire 2023-2025, et a été conçu pour progresser parallèlement à la suppression progressive des quotas gratuits dans les secteurs couverts. L'objectif est d'éviter que la production ne soit délocalisée vers des pays aux règles climatiques moins strictes, tout en maintenant des conditions plus équilibrées entre producteurs et importateurs européens.

Enfin, l'ETS2 devrait être lancé en tant que système distinct de l'actuel EU ETS, dédié aux émissions issues de la combustion de carburants dans les bâtiments, le transport routier et d'autres secteurs, principalement la petite industrie non couverte par l'ETS existant. L'ETS2 est attendu à partir de 2027 et constituera un élément important pour étendre la tarification du carbone à des secteurs jusqu'alors réglementés par des outils différents.

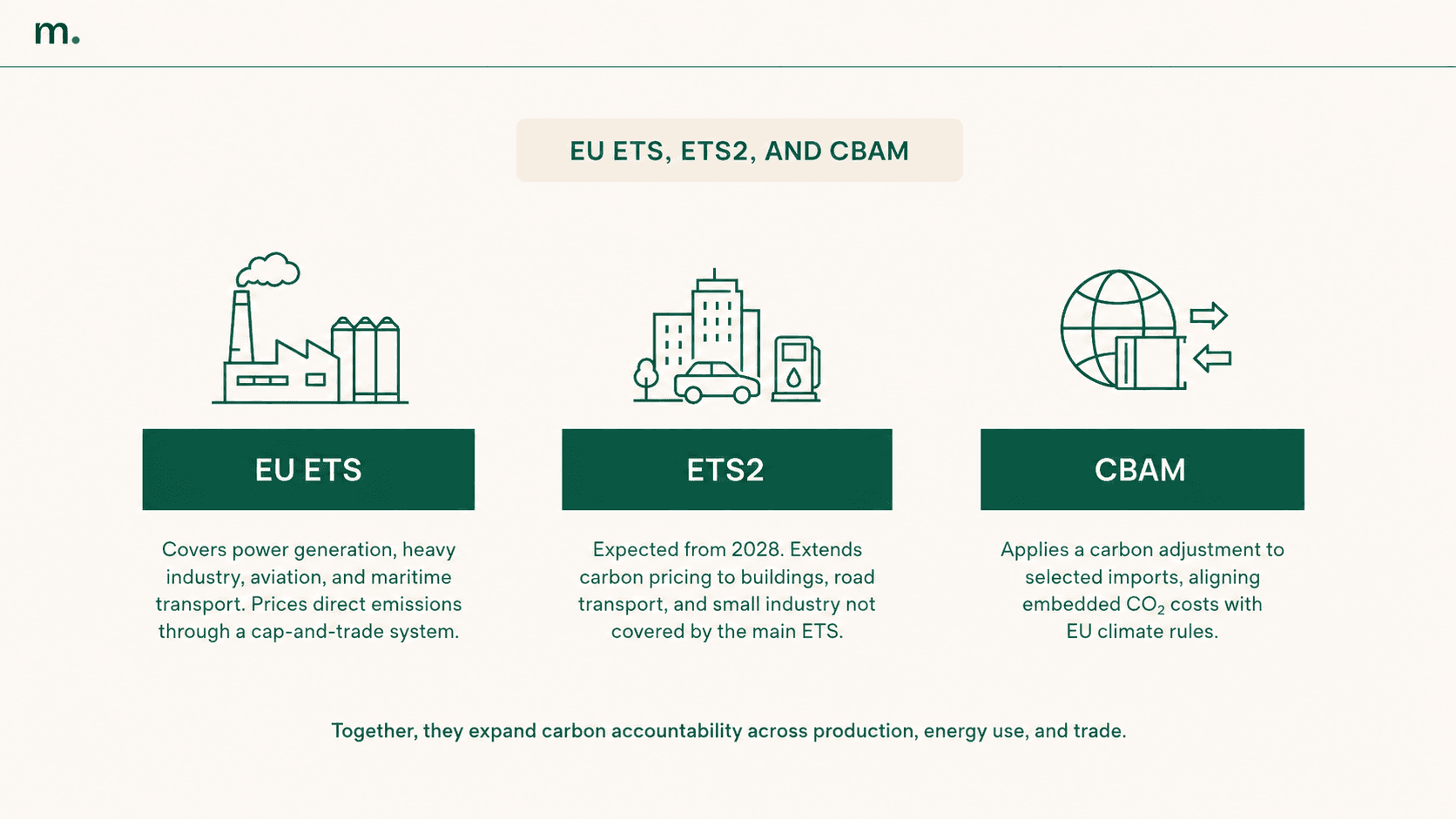

EU ETS, ETS2 et MACF : quel est le lien ?

L'EU ETS, l'ETS2 et le MACF sont des instruments différents, mais ils suivent la même orientation réglementaire : transformer les émissions en un facteur économique mesurable et gérable.

L'EU ETS couvre les grandes installations industrielles, l'énergie, l'aviation et le transport maritime. L'ETS2 étendra une logique similaire aux carburants utilisés dans les bâtiments, le transport routier et d'autres secteurs non couverts par le système principal. Le MACF, quant à lui, applique un mécanisme d'ajustement carbone aux importations de certains produits, dans le but d'aligner le coût du CO₂ intégré dans les produits importés sur le coût supporté par les producteurs européens.

Le lien entre l'ETS et le MACF est particulièrement important car l'introduction définitive du MACF se fait en parallèle avec la suppression progressive des quotas ETS gratuits. Pour les entreprises qui importent des marchandises couvertes par la réglementation, cela implique de gérer avec plus de précision les données d'émissions, les déclarations et les exigences de conformité. Pour explorer ce mécanisme plus en détail, vous pouvez lire le guide dédié au MACF (CBAM).

« L'ETS2 et le MACF ne doivent pas être considérés comme des outils isolés, mais comme faisant partie d'une trajectoire industrielle plus large. La tarification du carbone ne peut devenir un levier de compétitivité pour l'Europe que si elle est soutenue par des investissements dans les infrastructures, la capacité de production, l'énergie propre et les chaînes d'approvisionnement stratégiques. Le défi n'est pas seulement de rendre le coût des émissions plus visible, mais de le transformer en une stratégie concrète de modernisation industrielle et d'autonomie énergétique. »

— Alessandro Nora, PDG et cofondateur de Metrikflow

D'un point de vue opérationnel, la question centrale est la qualité des données. Les entreprises doivent collecter des informations sur les émissions intégrées dans les marchandises importées, vérifier leur cohérence et les maintenir à jour au fil du temps. Dans ce contexte, un logiciel MACF peut aider à structurer les données, les déclarations et les obligations de conformité de manière plus traçable.

Qu'est-ce que cela change pour les entreprises ?

Pour les entreprises soumises à l'EU ETS, le premier impact est la conformité. La surveillance, la déclaration, la vérification et la restitution des quotas doivent être gérées par des processus rigoureux, des données fiables et des responsabilités claires.

Le deuxième impact est économique. Le prix des quotas peut affecter les coûts industriels et la planification financière. Une entreprise qui n'intègre pas le coût du carbone dans ses décisions risque de sous-estimer le coût réel de ses processus, produits et investissements.

Le troisième impact concerne la stratégie industrielle. À mesure que le plafond diminue et que les quotas se raréfient, la réduction des émissions devient un levier pour protéger les marges, la compétitivité et la continuité des activités. L'efficacité énergétique, l'électrification, les énergies renouvelables, les modifications de processus et l'innovation technologique ne sont plus seulement des initiatives environnementales, mais des décisions industrielles aux effets économiques mesurables.

Le quatrième impact concerne la chaîne d'approvisionnement. Les entreprises qui ne sont pas directement soumises à l'ETS peuvent tout de même subir des effets indirects via des coûts plus élevés pour l'énergie, les matériaux et les composants achetés auprès de fournisseurs réglementés. Dans ce cas, il devient important de comprendre comment les émissions directes et indirectes se répartissent entre les activités de l'entreprise, l'énergie achetée et la chaîne de valeur. Pour explorer cette distinction, il peut être utile de commencer par le guide sur les émissions Scope 1, 2 et 3.

Le cinquième impact concerne la qualité des données. L'EU ETS exige des informations solides et vérifiables, liées à des processus réels. Cette approche devient de plus en plus pertinente, même en dehors du périmètre de l'ETS, car les clients, les investisseurs et les chaînes de valeur industrielles exigent des données plus granulaires sur l'empreinte carbone des produits, des activités et des approvisionnements.

Comment se préparer opérationnellement à l'EU ETS

Pour gérer efficacement l'EU ETS, les entreprises doivent éviter une approche purement réactive. Attendre l'échéance annuelle pour collecter les données, calculer les émissions et gérer les quotas augmente le risque d'erreurs, d'inefficacités et de décisions tardives.

La première étape consiste à bâtir une base de données solide. Les émissions directes, la consommation d'énergie, les combustibles, les facteurs d'émission, les données de production et les informations sur les processus doivent être collectés de manière structurée et vérifiable.

La deuxième étape consiste à relier les données d'émissions aux processus opérationnels. L'objectif n'est pas seulement de savoir combien de tonnes d'équivalent CO₂ ont été émises, mais de comprendre quelles installations, lignes, matériaux ou processus génèrent la plus forte exposition.

La troisième étape consiste à intégrer le coût du carbone dans les décisions de l'entreprise. Cela signifie évaluer des scénarios : que se passe-t-il si les prix des quotas augmentent ? Quel est le retour économique d'un investissement dans l'efficacité énergétique ? Quels processus exposent l'entreprise à un risque carbone plus important ? Quels fournisseurs peuvent réduire l'impact indirect ?

La quatrième étape consiste à relier la conformité au plan de réduction. L'EU ETS ne doit pas être géré comme une obligation distincte, mais comme faisant partie d'une stratégie plus large de décarbonation, de contrôle des coûts et de performance industrielle. Pour approfondir cet aspect, vous pouvez également lire l'article sur les stratégies de réduction des émissions Scope 1, 2 et 3.

Conclusion

L'EU ETS est bien plus qu'un marché de quotas d'émission. C'est un mécanisme qui transforme le CO₂ en une variable économique et stratégique pour les entreprises.

Pour les entreprises directement couvertes, cela signifie gérer les obligations liées à la surveillance, à la vérification et à la restitution des quotas. Pour les entreprises non incluses directement, cela signifie comprendre comment le coût du carbone peut affecter l'énergie, les matériaux, les fournisseurs, les produits et la compétitivité.

Les mises à jour récentes rendent le système encore plus incontournable : une réduction plus rapide du plafond, l'inclusion du transport maritime, la suppression progressive des quotas gratuits, le lien avec le MACF et l'introduction de l'ETS2. Pour les entreprises, cela nécessite une approche plus structurée de la gestion des données d'émissions et des risques liés au carbone.

La priorité n'est pas seulement de se conformer à la réglementation. Il s'agit de mettre en place des processus capables de transformer la gestion des émissions en un levier d'efficacité, de contrôle des coûts et de planification industrielle.

CONTRIBUTOR

Alessandro Nora

PDG et co-fondateur

L'objectif d'Alessandro est d'avoir un impact réel sur la durabilité. Après avoir fondé une place de marché de mode écoresponsable, il a décidé de se concentrer sur la numérisation ESG dans le but de rendre la durabilité plus concrète, mesurable et accessible pour les entreprises. Fondateur attentif et méthodique, fort d'une expérience à Gênes, Berlin et Lisbonne, Alessandro allie vision internationale et rigueur opérationnelle dans le développement de solutions numériques qui simplifient les réglementations et la conformité ESG, aidant les entreprises à s'adapter aux réglementations, certifications et notations ESG grâce à des outils structurés et prêts pour l'audit. Sujets abordés : CSRD, CSDDD, EUDR, CBAM, notations ESG, certifications ESG, Ecovadis, gouvernance de la durabilité, conformité réglementaire.

Restez à jour avec Metrikflow Insights!

Nous livrons des analyses expertes, des mises à jour de produits, des tendances du secteur et des stratégies exploitables directement dans votre boîte de réception. Restez en avance sur l'ESG, les GES et l'AAC — une édition à la fois.

En soumettant ce formulaire, vous consentez à recevoir la ressource demandée. Pour plus d'informations sur la façon dont nous traitons et protégeons vos données, consultez notre Politique de confidentialité.