La directive sur la publication d'informations en matière de durabilité par les entreprises, ou CSRD, réglemente le reporting de durabilité des entreprises au sein de l'Union européenne. Les modifications introduites par le paquet Omnibus ont réduit le nombre d'entreprises directement soumises à la directive, modifié le calendrier de reporting et simplifié les normes applicables.

Le champ d'application réglementaire plus restreint n'élimine pas les demandes de données ESG pour les entreprises qui ne sont plus directement tenues de publier des rapports. Les entreprises soumises à la CSRD dépendent toujours des informations provenant de leur chaîne de valeur. Les fournisseurs, les filiales et les partenaires commerciaux peuvent donc être invités à fournir des données environnementales, sociales et organisationnelles.

Les normes européennes d'information sur la durabilité, ou ESRS, ont également été révisées. Le 3 juillet 2026, la Commission européenne a adopté une version simplifiée qui réduit les points de données obligatoires de plus de 60 % et le nombre total de points de données de plus de 70 %. Les nouvelles normes deviendront applicables après la période d'examen du Parlement européen et du Conseil, suivie de leur publication au Journal officiel de l'Union européenne.

Les entreprises doivent donc déterminer si elles entrent dans le nouveau champ d'application des exigences de la CSRD, quand elles devront commencer à publier des rapports et quelles demandes d'informations indirectes elles pourraient recevoir. Cette évaluation a un impact sur la manière dont les données sont organisées, dont les responsabilités sont attribuées et sur les outils à adopter.

Qu’est-ce que la CSRD et quelles sont ses exigences ?

CSRD correspond à Corporate Sustainability Reporting Directive (Directive sur la publication de rapports de durabilité par les entreprises). Cette directive détermine quelles entreprises doivent publier des informations sur leurs impacts environnementaux et sociaux, sur les risques et opportunités liés à la durabilité et sur la manière dont ces sujets sont gérés.

Ces informations doivent figurer dans le rapport de gestion, être préparées conformément aux normes ESRS applicables et faire l’objet d’une assurance par un commissaire aux comptes ou un autre organisme d’assurance habilité. La Directive CSRD doit désormais être lue conjointement avec ses modifications ultérieures, dont la directive européenne adoptée en février 2026.

Le contenu du rapport dépend du principe de double matérialité, qui prend en compte à la fois les impacts de l’entreprise sur les personnes et l’environnement et les effets financiers que les questions de durabilité peuvent avoir sur son activité.

L’analyse de matérialité identifie les sujets à aborder dans le rapport. Le reporting ne consiste donc pas à compléter automatiquement chaque point de données des ESRS. Les entreprises doivent déterminer quelles informations s’appliquent, tout en respectant les dispositions transversales et les exigences de publication obligatoires.

La publication de rapports de durabilité selon la CSRD nécessite un processus qui relie l’analyse de matérialité, la collecte des données, les contrôles, la documentation et la préparation du document final. La qualité du résultat dépend en grande partie de la manière dont ces activités sont organisées tout au long de l’année.

Pour plus d’informations sur le document final et sur la différence entre reporting obligatoire et volontaire, lisez notre guide relatif à ce qu’est un rapport de durabilité et quand il s’avère important pour les entreprises.

CSRD 2026 : dernières actualités réglementaires

Les modifications apportées au cadre réglementaire de la CSRD concernent trois domaines principaux : les échéances de reporting, le nombre d’entreprises directement soumises aux exigences et le contenu des normes de reporting.

Le report des échéances de reporting

La directive « stop-the-clock », adoptée en 2025, a reporté de deux ans l’application des exigences de reporting pour les entreprises qui devaient initialement commencer à publier leurs rapports sur les exercices 2025 et 2026.

Ce report a accordé plus de temps aux entreprises incluses dans les vagues de reporting ultérieures, mais il n’a pas supprimé le travail de préparation déjà nécessaire. La collecte des informations requises implique plusieurs départements de l’entreprise et peut exiger des données historiques, des méthodologies documentées et la participation des fournisseurs.

Un résumé de ces modifications et de leur calendrier est disponible dans notre article sur le paquet Omnibus et la directive « stop-the-clock ».

La nouvelle portée de la CSRD

La directive (UE) 2026/470, publiée le 26 février 2026 et entrée en vigueur le 18 mars, a modifié le périmètre d’application de la CSRD et plusieurs éléments de son cadre de reporting. Les États membres doivent la transposer d’ici le 19 mars 2027.

Les nouvelles règles relèvent les seuils d’application, suppriment l’obligation de normes sectorielles obligatoires et imposent une limite aux informations que les entreprises soumises à la directive peuvent exiger des plus petites structures de leur chaîne de valeur.

La diminution du nombre d’entreprises directement soumises à l’obligation de reporting modifie la taille du marché réglementé, mais elle n’empêche pas la transmission des données ESG entre entreprises. Un groupe soumis à la CSRD doit toujours disposer des informations nécessaires pour décrire ses impacts, risques et dépendances, y compris ceux associés à ses activités en amont et en aval.

La révision des ESRS

Le 3 juillet 2026, la Commission européenne a adopté la version révisée des ESRS. En plus de réduire le nombre de points de données, cette révision simplifie certains aspects de l’analyse de matérialité, supprime plusieurs exigences de divulgation et apporte une plus grande flexibilité dans l’application des normes.

Selon les estimations de la Commission, ces changements pourraient réduire de plus de 30 % les coûts de reporting pour chaque entreprise individuelle. À la date de mise à jour de cet article, cependant, les normes révisées n’étaient pas encore applicables, car elles devaient encore passer par le processus de contrôle européen et être publiées au Journal officiel.

Les entreprises travaillant déjà sur le reporting CSRD doivent donc vérifier quelle version des normes s’applique à chaque exercice de reporting. Une matrice réglementaire mise à jour permet de répertorier les références utilisées et limite le risque d’appliquer de nouvelles dispositions avant leur entrée en vigueur effective.

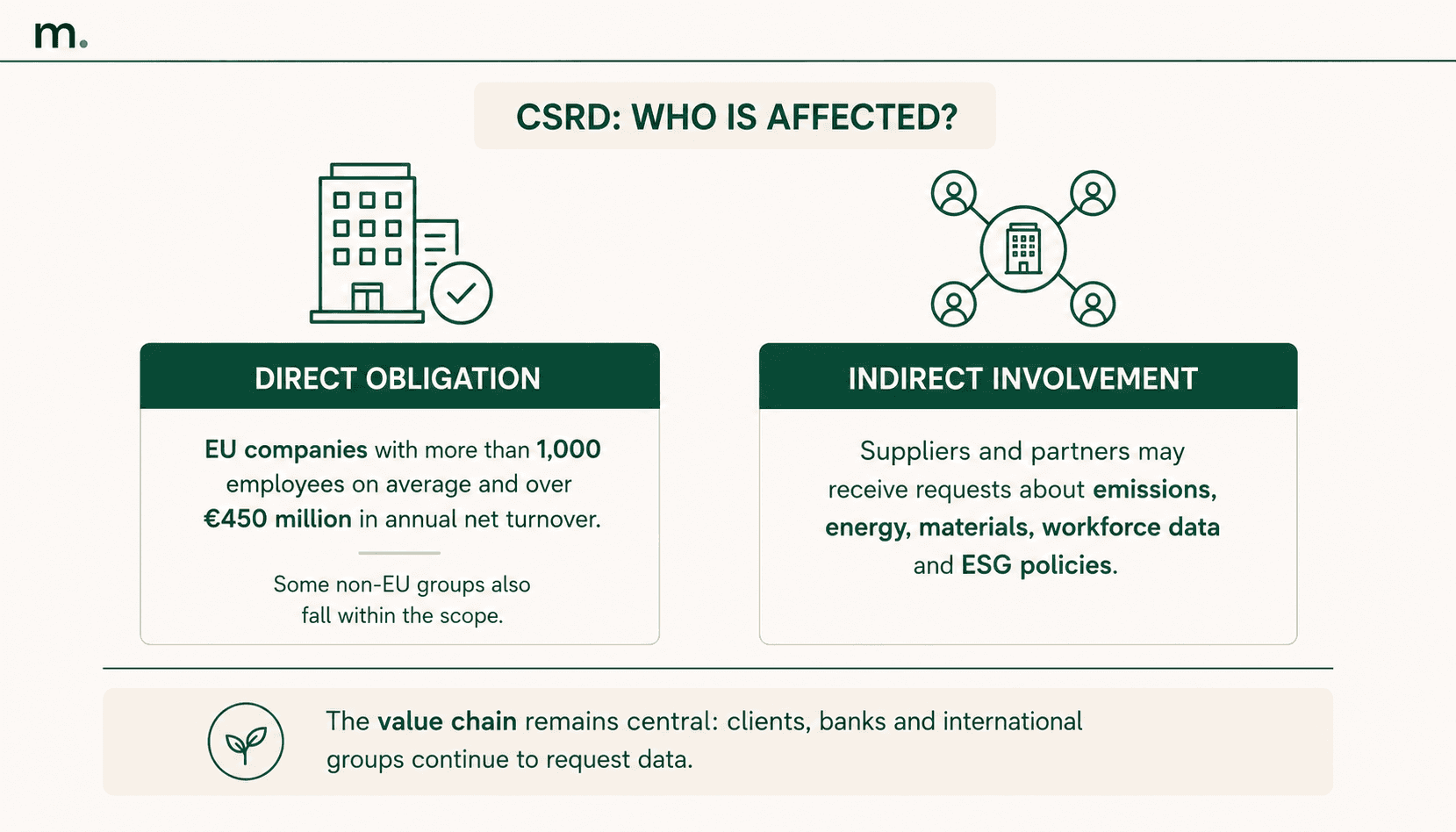

Quelles entreprises sont soumises à la CSRD ?

Suite à la révision adoptée en 2026, la CSRD s’applique aux entreprises européennes qui dépassent les deux seuils suivants :

plus de 1 000 salariés en moyenne ;

plus de 450 millions d'euros de chiffre d’affaires net annuel.

Ce nouveau périmètre est considérablement plus restreint que celui de la version initiale de la directive.

Pour les groupes hors UE, les nouvelles dispositions s’appliquent aux entreprises générant plus de 450 millions d’euros de chiffre d’affaires net au sein de l’Union européenne et opérant via une filiale ou une succursale de l’UE qui génère plus de 200 millions d’euros de chiffre d’affaires dans l’UE.

Le fait de déterminer si une organisation entre dans le champ d’application de la directive ne doit pas se baser uniquement sur les chiffres d’une entité juridique individuelle. Les groupes d’entreprises doivent également tenir compte du périmètre de consolidation, de la position de la société mère, des exemptions éventuellement applicables aux filiales et de la présence d’une ultime société mère hors UE.

La réalisation d’acquisitions, de cessions et les variations d’effectifs peuvent également modifier la portée applicable au fil du temps. Les entreprises doivent donc documenter les seuils évalués chaque année ainsi que le niveau corporate auquel le reporting est opéré.

Les entreprises de la première vague qui répondent encore aux nouveaux seuils doivent poursuivre leur démarche de reporting. Celles qui se retrouvent exclues du périmètre révisé doivent décider s’il convient d’arrêter le reporting, d’adapter leur processus à une norme volontaire ou de conserver une partie du système déjà développé pour répondre aux sollicitations commerciales et financières.

Comment la CSRD affecte les entreprises situées hors du périmètre direct d’application

Le fait d’être hors du champ d’application direct de la CSRD ne signifie pas être exclu des demandes de données ESG.

Il peut tout de même être demandé à un fournisseur de taille plus modeste de divulguer ses émissions, sa consommation d’énergie, l’origine de ses matériaux, des informations sur sa main-d’œuvre ou ses politiques d’entreprise. Cette demande dépendra des sujets matériels du client et du rôle du fournisseur au sein de sa chaîne de valeur.

Des données similaires peuvent également être demandées par des banques, des assureurs et des groupes internationaux dans le cadre d’évaluations des risques, de processus d’accès aux financements ou de procédures d’évaluation des fournisseurs.

La directive de 2026 a instauré une limite aux demandes de données sur la chaîne de valeur. Les entreprises assujetties à la CSRD ne peuvent pas demander aux structures couvertes par cette limite plus d’informations que ce que prévoit la norme volontaire européenne. Cela réduit la charge administrative de reporting, tout en confirmant que certaines informations continueront d’être collectées auprès d’entreprises non directement obligées de réaliser un rapport.

Le 3 juillet 2026, la Commission a également adopté la norme volontaire liée à cette limitation. Elle offre un référentiel commun pour répondre aux demandes des grands clients et des institutions financières, réduisant ainsi la nécessité de remplir un questionnaire entièrement différent pour chaque partie prenante. Cet acte deviendra également applicable après étude par le Parlement européen et le Conseil et suite à sa publication finale.

Les entreprises hors périmètre direct devraient par conséquent mesurer le nombre de demandes ESG reçues, les indicateurs les plus fréquemment sollicités et le temps nécessaire pour y répondre. Lorsque les demandes sont récurrentes, un processus de reporting volontaire structuré peut limiter les doublons et accélérer les réponses apportées aux clients et aux institutions financières.

Pour en savoir plus sur le cadre volontaire destiné aux plus petites entreprises, consultez notre guide sur les normes de reporting VSME.

Comment se préparer à la CSRD et éviter les erreurs de reporting

Le report de la date butoir de la CSRD donne plus de temps aux entreprises concernées, mais il ne résout pas les difficultés liées à la disponibilité, la qualité et la traçabilité des données.

Les informations requises peuvent provenir des départements de la finance, des ressources humaines, des achats, de la production, de la logistique, de la gestion immobilière et des fournisseurs. La principale source de complexité réside dans la fragmentation des sources de données et des responsabilités, en particulier lorsque les informations ne sont collectées qu’en toute fin d’exercice de reporting.

Définir le périmètre de reporting et les responsabilités

La première étape consiste à connecter les entités juridiques, les sites et les activités au périmètre de reporting. Une modification de ce périmètre de consolidation ou l’ouverture d’un nouveau site peut avoir une incidence sur les valeurs figurant dans le rapport et nuire à la comparaison avec les années précédentes.

Pour chaque information, l’entreprise doit identifier qui collecte les données, qui les examine, quelle est la source utilisée et à quelle fréquence la mise à jour s’effectue. Le fait de dissocier la saisie des données de la validation renforce les contrôles internes et réduit le risque que des erreurs ou des incohérences ne subsistent jusqu’à l’étape d’audit d’assurance.

Établir des règles de collecte de données homogènes

Les données ESG doivent rester comparables dans le temps. Les unités de mesure, les périodes de déclaration, les frontières organisationnelles et les méthodes de calcul doivent donc être définies avant de commencer à collecter les données.

Lors du calcul des émissions, par exemple, les entreprises doivent documenter les données d’activité, les facteurs d’émission, les sources exploitées, les estimations éventuelles et les critères de consolidation. Lorsque ces règles sont définies uniquement à la fin de l’année, le nombre de corrections augmente et il devient plus difficile de reconstituer la manière dont les résultats ont été calculés.

La classification des émissions est expliquée dans notre guide consacré aux émissions Scope 1, Scope 2 et Scope 3. Les entreprises qui ont besoin de structurer leur processus de calcul peuvent également utiliser un logiciel d’empreinte carbone (bilan carbone) pour associer les données de consommation, les facteurs d’émissions, les résultats et les pièces justificatives.

Conserver les preuves et l’historique des modifications

Le processus de certification (ou d’assurance) exige que chaque chiffre reporté puisse être tracé jusqu’à sa source. Factures d’énergie, exports depuis les systèmes internes, registres, contrats, certificats et correspondances avec les fournisseurs doivent être stockés conjointement avec les données qu’ils justifient.

Les modifications doivent également laisser une piste d’audit claire. Un espace de stockage basé uniquement sur des feuilles de calcul peut contenir le chiffre final, mais bien souvent il n’indique pas qui l’a modifié, à quel titre la correction a été faite ni quelle version a été validée au bout du compte.

Évaluer la qualité du processus

La préparation du rapport peut être encadrée à l’aide d’indicateurs opérationnels tels que :

le pourcentage d’informations complétées et validées ;

la part des données appuyées par des pièces justificatives ;

le nombre de valeurs estimées ou ajustées ;

les retards d’activités par fonction ou entité juridique ;

le temps moyen nécessaire pour répondre à une demande ;

les changements inhabituels par rapport à l’exercice de reporting précédent.

Ces contrôles permettent de cibler les retards et les lacunes en amont de l’audit de certification, moment où la correction des procédures nécessite plus de temps et implique un plus grand nombre de collaborateurs.

Les sanctions encourues en cas de non-respect de la CSRD dépendent de la législation nationale transposant la directive. Un logiciel ne garantit pas automatiquement la conformité, mais il permet de réduire les risques opérationnels tels que la perte de données, les formules incohérentes, les validations non documentées et la perte de l’historique des données.

Pour centraliser la collecte des données, les contrôles et les preuves, un logiciel de reporting de durabilité peut aider à organiser le travail des différentes fonctions de l’entreprise et à préparer des informations plus faciles à certifier.

Quel logiciel choisir pour gérer la CSRD en 2026 ?

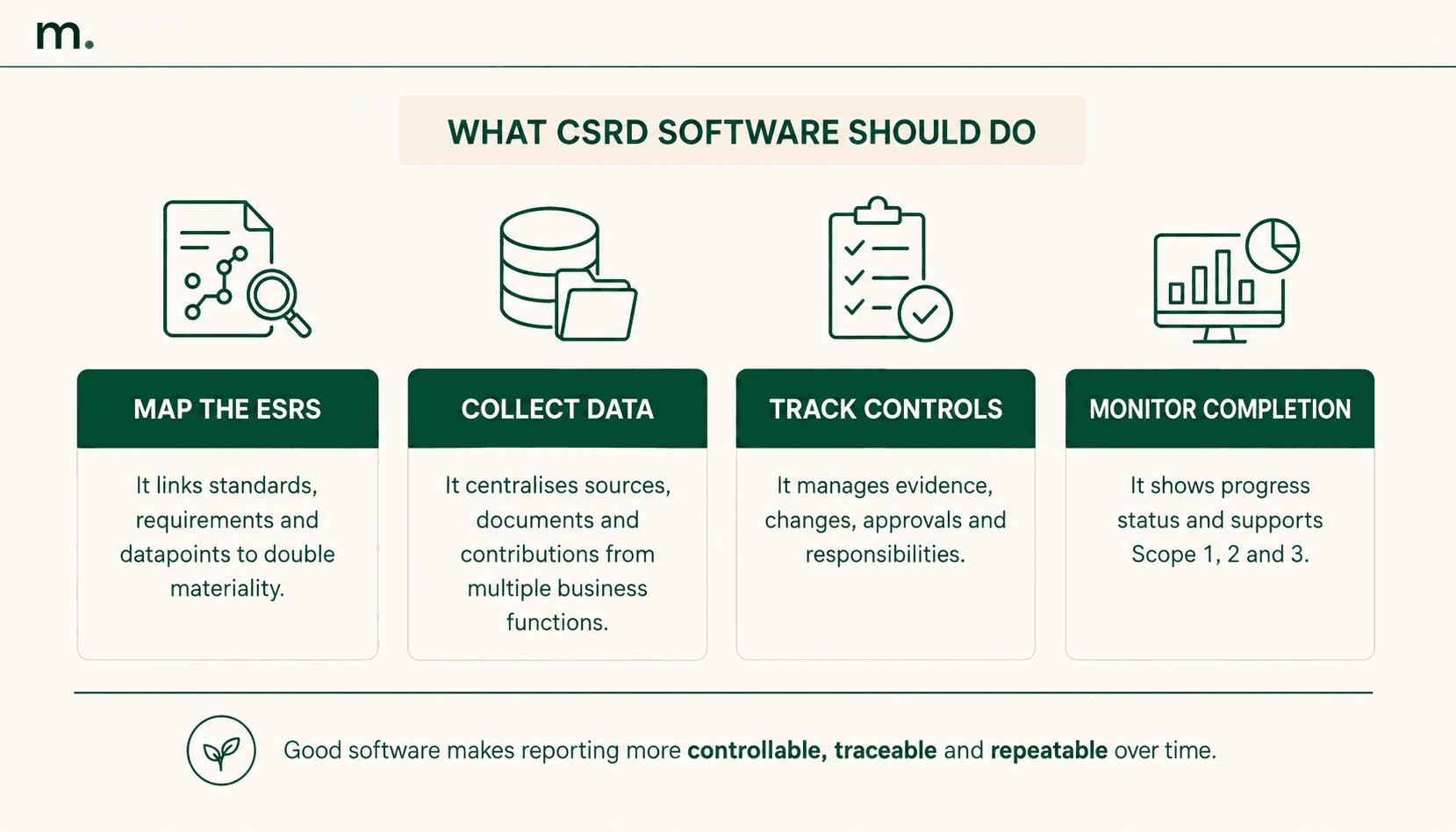

Les meilleures solutions logicielles pour piloter la CSRD en 2026 combinent la cartographie ESRS, la collecte de données, l’attribution des responsabilités, le suivi du taux de complétion et la gestion des preuves. Elles se doivent également de conserver l’historique des modifications et de structurer l’information de manière à ce qu’elle puisse être vérifiée efficacement.

Le choix le plus adapté dépend de la structure de l’entreprise. Un groupe possédant plusieurs filiales et sites industriels devra consolider ses données sur plusieurs périmètres de reporting, tandis qu’une organisation moins complexe pourra se concentrer sur la collecte de données en interne et la mise en forme de son premier rapport.

La comparaison entre logiciels doit commencer par l’étude des freins opérationnels mesurables : le temps d’accès aux données, le taux d’informations manquantes, le volume de requêtes en retard, les corrections apportées au moment de l’audit et la disponibilité des éléments de preuve. Le nombre de fonctionnalités importe moins que l’aptitude de la plateforme à maintenir le processus sous contrôle tout au long de l’année.

Quelles fonctionnalités un logiciel CSRD doit-il comporter ?

Un logiciel CSRD doit couvrir l’intégralité du cycle de reporting, de la configuration du périmètre de l’étude à la mise en forme des données destinées aux auditeurs. Cela inclut l’analyse des ESRS applicables, la collecte d’informations, l’attribution des activités, le suivi des délais et le stockage des pièces justificatives.

La solution doit indiquer clairement quelles sections sont complètes, lesquelles ont besoin de données supplémentaires et lesquelles sont en attente de validation. Un taux d’avancement global permet de repérer plus facilement les chantiers qui risqueraient de retarder la finalisation du rapport.

Pour les groupes de sociétés, le système doit permettre l’analyse des informations tant au niveau consolidé qu’à l’échelle de chaque entité légale, site ou zone géographique. Il doit également distinguer les données réelles des estimations ou des corrections, tout en conservant les méthodologies employées d’une année de reporting à l’autre.

Quels outils aident à cartographier les 12 ESRS et les points de données obligatoires ?

Les outils dédiés à la cartographie des ESRS doivent lier les 12 normes européennes d’information sur la durabilité (ESRS), leurs exigences de publication et leurs points de données associés, à l’analyse de double matérialité de l’entreprise.

Se contenter d’intégrer l’intégralité de la liste des ESRS au sein d’une plateforme est insuffisant. Le logiciel doit aider à identifier quelles sont les informations applicables, à qui incombe la responsabilité de les fournir et quels justificatifs et documents doivent venir les appuyer.

Pour chaque point de données, la plateforme doit afficher le responsable, l’entité ou le site concerné, l’exercice de reporting, la source d’information, la méthodologie de calcul, la preuve associée et le statut de validation. Elle doit également permettre d'adapter la cartographie lors de l’évolution des normes, sans perdre l’historique des versions antérieures.

Un outil efficace transforme la liste des points de données des ESRS en un plan de travail attribuable et auditable. L’entreprise peut évaluer la part de travail accomplie, isoler les données manquantes et identifier les services qui doivent encore apporter leur contribution.

Quels outils réduisent le risque d’erreurs et de sanctions liées à la CSRD ?

Aucun logiciel ne peut garantir d’office le respect de la CSRD ni écarter complètement le risque de sanctions. L’exactitude des données et la bonne application de la réglementation demeurent sous la stricte responsabilité de l’entreprise.

Une solution digitale permet en revanche d’atténuer les failles opérationnelles qui augmentent le risque de non-conformité. Ce sont par exemple l’absence de données, le recours à des formules divergentes entre filiales, l’indisponibilité des preuves, le manque de formalisation des validations ou l’utilisation de versions obsolètes des normes.

La surveillance des délais permet de cibler les données absentes avant l’engagement des travaux d’audit d’assurance. L’historique des modifications permet de reconstituer la genèse du calcul final, tandis que la gestion des preuves permet de corréler chaque publication aux documents qui s’y rapportent.

Les ressources logicielles les plus performantes pour réduire le risque lié à la CSRD sont donc de celles qui rendent les données, les calculs, les attributions et les validations traçables. Cet outil d’aide à la gestion doit enfin s’appuyer sur des procédures internes, des compétences adaptées et des contrôles réguliers.

Comment comparer les meilleures plateformes de pilotage CSRD en 2026

Avant d’arrêter le choix d’une solution, les entreprises doivent la tester à partir d’un échantillon représentatif de données d’activité réelles. Une démonstration s’appuyant uniquement sur des écrans pré-remplis ne permet généralement pas d’observer comment la plateforme traite les données manquantes, les corrections, la gestion multientité ou encore les modifications opérées après validation.

Lors du test, l’entreprise doit s’assurer que le logiciel est à même de :

définir le périmètre du groupe et les ESRS applicables ;

associer les points de données et tâches aux différents responsables ;

relier les formules, les méthodologies de calcul et les éléments de preuve ;

suivre le taux de complétion ;

archiver les validations et les ajustements ;

intégrer la mise à jour des référentiels tout en conservant l’historique des exercices ;

faciliter l’exportation des données et justificatifs en vue de l’assurance.

Une bonne solution doit aussi permettre de réutiliser les mêmes informations pour d'autres classifications ou sollicitations ESG. Un logiciel de reporting ESG aligné sur la CSRD sait corréler les données du reporting CSRD aux ESRS ainsi qu'aux questionnaires transmis par les clients ou les institutions de financement.

Comment Metrikflow accompagne votre reporting CSRD

Metrikflow a d’ores et déjà accompagné de nombreuses entreprises dans la structuration et la gestion de leurs obligations de reporting liées à la CSRD.

La plateforme permet aux entreprises d’établir leurs rapports selon le cadre ESRS, en centralisant au sein d'un même environnement les exigences, les points de données, les tâches, les pièces justificatives et les preuves. Pour chaque section, les utilisateurs visualisent quelles données sont déjà saisies, lesquelles font encore défaut et quels contenus nécessitent un contrôle de validation.

Un indicateur d'avancement traduit en direct le taux de complétion de la démarche de reporting. Les directions et équipes impliquées peuvent ainsi piloter l’état d’avancement des travaux sans avoir à le reconstituer à travers plusieurs feuilles de calcul, répertoires partagés ou chaînes d’e-mails éparses.

Metrikflow offre aux entreprises la possibilité d’attribuer les données et les tâches à des contributeurs désignés, d’associer les éléments de preuve aux informations reportées et d'entretenir un historique exhaustif des modifications et des validations. La plateforme gère l’ensemble des points de données requis par les ESRS et intègre les algorithmes nécessaires au calcul des émissions Scope 1, Scope 2 et Scope 3.

La jonction entre le calcul de l’empreinte carbone et l'outil de reporting limite les risques inhérents aux saisies manuelles d’un logiciel à un autre. Les relevés de consommation, facteurs d’émissions, méthodologies et résultats sont injectés directement dans le processus de reporting, préservant une parfaite traçabilité entre les valeurs obtenues, leurs sources d'origine et les exigences des ESRS.

Notez que le taux de complétion mesuré ne saurait équivaloir à une validation de conformité juridique automatique. Il constitue un indicateur purement opérationnel conçu pour aider à détecter les insuffisances d’informations, de justificatifs et de validations avant de clore définitivement l’exercice de reporting.

CONTRIBUTOR

Alessandro Nora

PDG et co-fondateur

L'objectif d'Alessandro est d'avoir un impact réel sur la durabilité. Après avoir fondé une place de marché de mode écoresponsable, il a décidé de se concentrer sur la numérisation ESG dans le but de rendre la durabilité plus concrète, mesurable et accessible pour les entreprises. Fondateur attentif et méthodique, fort d'une expérience à Gênes, Berlin et Lisbonne, Alessandro allie vision internationale et rigueur opérationnelle dans le développement de solutions numériques qui simplifient les réglementations et la conformité ESG, aidant les entreprises à s'adapter aux réglementations, certifications et notations ESG grâce à des outils structurés et prêts pour l'audit. Sujets abordés : CSRD, CSDDD, EUDR, CBAM, notations ESG, certifications ESG, Ecovadis, gouvernance de la durabilité, conformité réglementaire.

Restez à jour avec Metrikflow Insights!

Nous livrons des analyses expertes, des mises à jour de produits, des tendances du secteur et des stratégies exploitables directement dans votre boîte de réception. Restez en avance sur l'ESG, les GES et l'AAC — une édition à la fois.

En soumettant ce formulaire, vous consentez à recevoir la ressource demandée. Pour plus d'informations sur la façon dont nous traitons et protégeons vos données, consultez notre Politique de confidentialité.