O que é o EU ETS?

O EU ETS (European Union Emissions Trading System) é o sistema de comércio de licenças de emissão da União Europeia. É uma das principais ferramentas utilizadas pela União Europeia para regulamentar as emissões de gases de efeito estufa dos setores industriais mais intensivos em emissões, introduzindo um preço para cada tonelada de equivalente de CO₂ emitida.

O sistema baseia-se num princípio simples: as emissões têm um custo e este custo deve ser integrado nas decisões de negócio. Para as empresas envolvidas, o EU ETS não é apenas um regulamento ambiental, mas também um mecanismo econômico que afeta os custos operacionais, os investimentos industriais, a gestão de energia, as compras e a competitividade.

O EU ETS funciona segundo o modelo de limite e comércio (cap-and-trade). A União Europeia define um limite máximo para as emissões totais dos setores abrangidos pelo sistema. Dentro deste limite, as empresas devem possuir licenças de emissão suficientes para cobrir as suas emissões anuais. Uma licença, designada por EUA (European Union Allowance), permite a emissão de uma tonelada de equivalente de CO₂. O teto regulatório é reduzido ao longo do tempo, tornando as licenças progressivamente mais escassas e aumentando o incentivo econômico para reduzir as emissões.

Para uma empresa, isso significa que as emissões já não são apenas uma métrica a monitorar, mas uma variável econômica a gerir. A redução das emissões pode diminuir a exposição ao custo das licenças. O não cumprimento pode aumentar o risco de aumento de custos e reduzir a competitividade em mercados onde o desempenho climático se torna cada vez mais relevante.

Para saber mais sobre a medição de emissões a nível empresarial, pode também ler o nosso guia sobre a pegada de carbono.

Como funciona o sistema de limite e comércio

Ao abrigo do EU ETS, todos os anos as empresas sujeitas ao mecanismo devem monitorar as suas emissões, submetê-las a verificação por um organismo credenciado e devolver um número de licenças equivalente às emissões produzidas.

As licenças podem ser adquiridas através de leilões, recebidas gratuitamente em determinados casos ou negociadas no mercado. O sistema cria, assim, um mercado de CO₂: as empresas que reduzem as emissões podem necessitar de menos licenças, enquanto as que continuam a emitir devem suportar um custo mais elevado para cobrir as suas emissões.

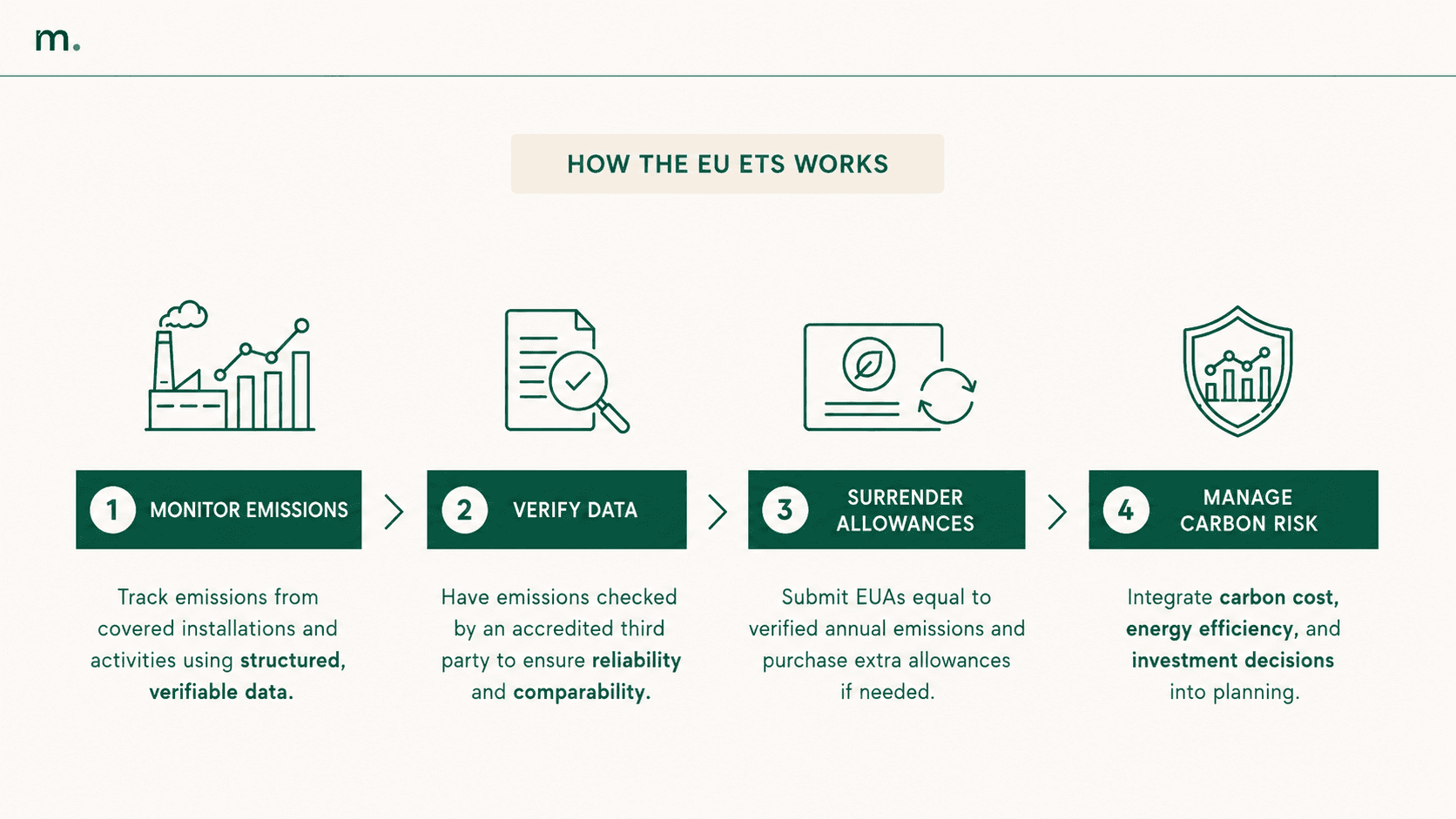

O processo operacional pode ser compreendido em quatro etapas.

A primeira é a monitoração. A empresa mede as emissões produzidas pelas instalações ou atividades abrangidas pelo sistema, de acordo com metodologias definidas e documentadas. Neste processo, um software de cálculo de emissões pode fornecer suporte.

A segunda é a verificação. Os dados devem ser verificados por entidades terceiras credenciadas, uma vez que o sistema se baseia em informações confiáveis e comparáveis.

A terceira é a devolução das licenças. A empresa deve devolver uma quantidade de licenças igual às suas emissões verificadas. Se tiver emitido mais do que o esperado, terá de comprar licenças adicionais. Se tiver reduzido as suas emissões, poderá diminuir a sua necessidade de licenças.

A quarta é a gestão estratégica do risco de carbono. As empresas precisam avaliar como as tendências de preços das licenças, a eficiência energética, os investimentos em tecnologia e as opções de produção afetam os custos futuros.

Este é o ponto mais importante para as empresas: o EU ETS não se limita à conformidade anual, mas sim à capacidade de antecipar o impacto econômico das emissões a médio prazo.

Quais empresas estão abrangidas pelo EU ETS?

O EU ETS aplica-se principalmente a setores de elevadas emissões. Estes incluem a produção de eletricidade e calor, refinarias, siderurgia, cimento, vidro, papel, cerâmica, produtos químicos, fertilizantes e outros setores industriais regulamentados.

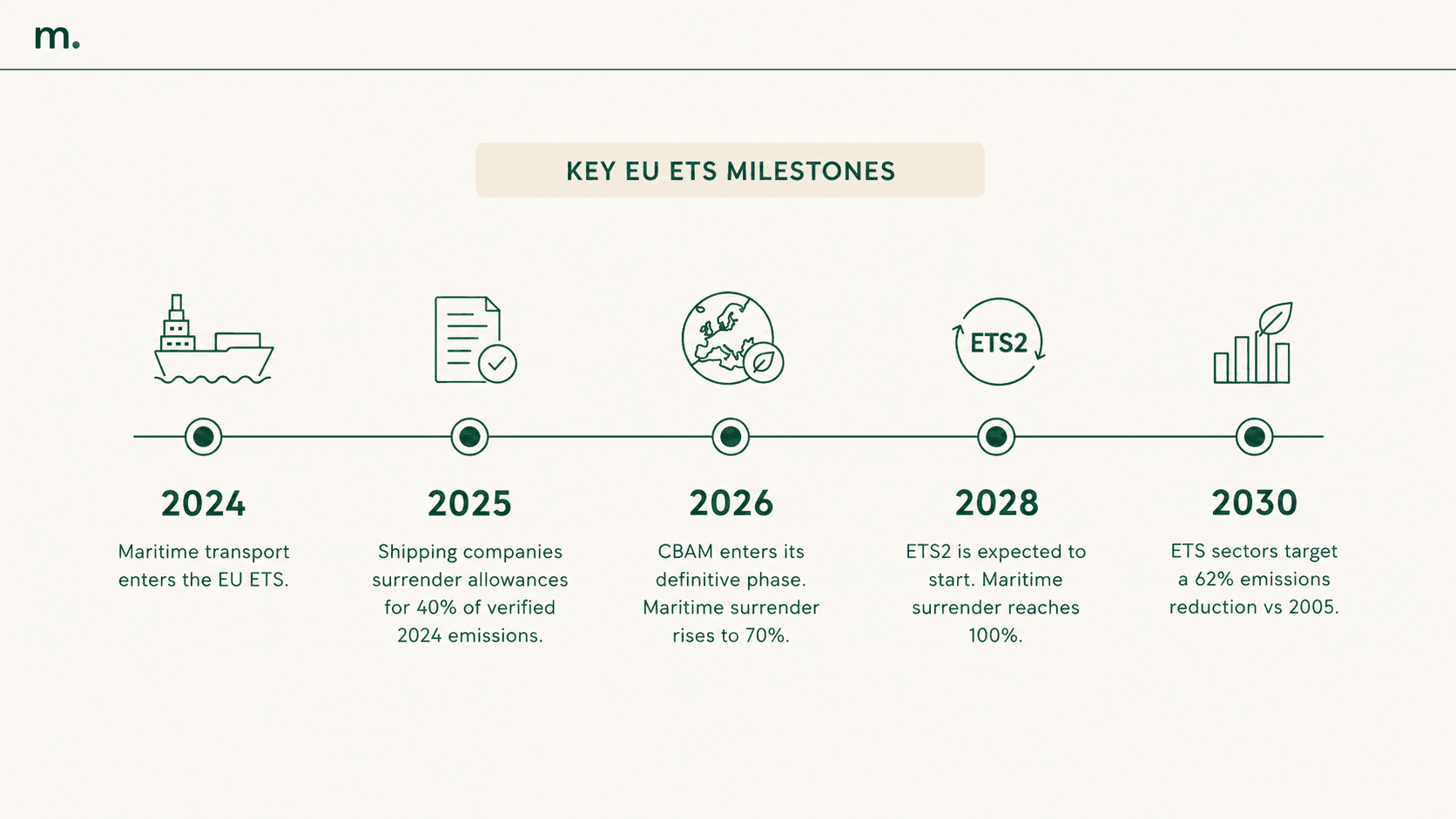

Ao longo do tempo, o âmbito de aplicação do sistema foi alargado. Para além das instalações industriais e energéticas, o EU ETS inclui também a aviação para rotas específicas e, desde 2024, o transporte marítimo. A extensão ao transporte marítimo aplica-se, em particular, aos grandes navios com arqueação bruta superior a 5.000 toneladas, com uma aplicação progressiva das obrigações de devolução de licenças.

As empresas que não estão diretamente integradas no sistema também podem ser afetadas pelo EU ETS. Isso acontece quando compram materiais, energia, componentes ou serviços de fornecedores sujeitos ao sistema. Nestes casos, o custo do carbono pode refletir-se nos preços de compra, nas condições de fornecimento e nos pedidos de dados ambientais ao longo da cadeia de valor.

Por esta razão, o EU ETS é relevante não só para as empresas formalmente abrangidas pelo perímetro regulamentar, mas também para as empresas industriais que precisam gerir os custos de energia, as emissões indiretas, as solicitações dos clientes e os riscos associados à cadeia de suprimentos.

As últimas atualizações do EU ETS

Nos últimos anos, o EU ETS foi reforçado através do pacote climático europeu "Fit for 55". O objetivo é alinhar o sistema com a trajetória de redução de emissões da União Europeia para 2030.

Uma das principais atualizações diz respeito à nova meta de redução para os setores abrangidos pelo EU ETS. O sistema foi revisto para reduzir as emissões do ETS em 62% até 2030 em comparação com os níveis de 2005. Para atingir este objetivo, o fator de redução linear do teto foi aumentado para 4,3% ao ano para o período de 2024–2027 e para 4,4% ao ano a partir de 2028.

Uma segunda atualização diz respeito à inclusão do transporte marítimo. Desde 2024, as emissões do setor marítimo têm entrado progressivamente no sistema. As empresas de navegação devem devolver licenças correspondentes a 40% das emissões verificadas de 2024 em 2025, 70% das emissões de 2025 em 2026 e 100% das emissões a partir de 2027.

Um terceiro elemento diz respeito à ligação com o CBAM, o Mecanismo de Ajuste de Carbono na Fronteira. O CBAM entrará na sua fase definitiva a partir de 2026, após a fase de transição de 2023–2025, e foi concebido para avançar paralelamente à eliminação progressiva das licenças gratuitas nos setores abrangidos. O objetivo é evitar que a produção seja deslocalizada para países com regras climáticas menos rigorosas, mantendo simultaneamente condições mais equilibradas entre os produtores e os importadores europeus.

Por fim, prevê-se o lançamento do ETS2 como um sistema separado do atual EU ETS, dedicado às emissões provenientes da combustão de combustíveis em edifícios, no transporte rodoviário e em setores adicionais, principalmente pequenas indústrias não abrangidas pelo ETS atual. O ETS2 está previsto a partir de 2027 e será um elemento crucial para alargar a precificação do carbono a setores que, até agora, eram regulados através de outros instrumentos.

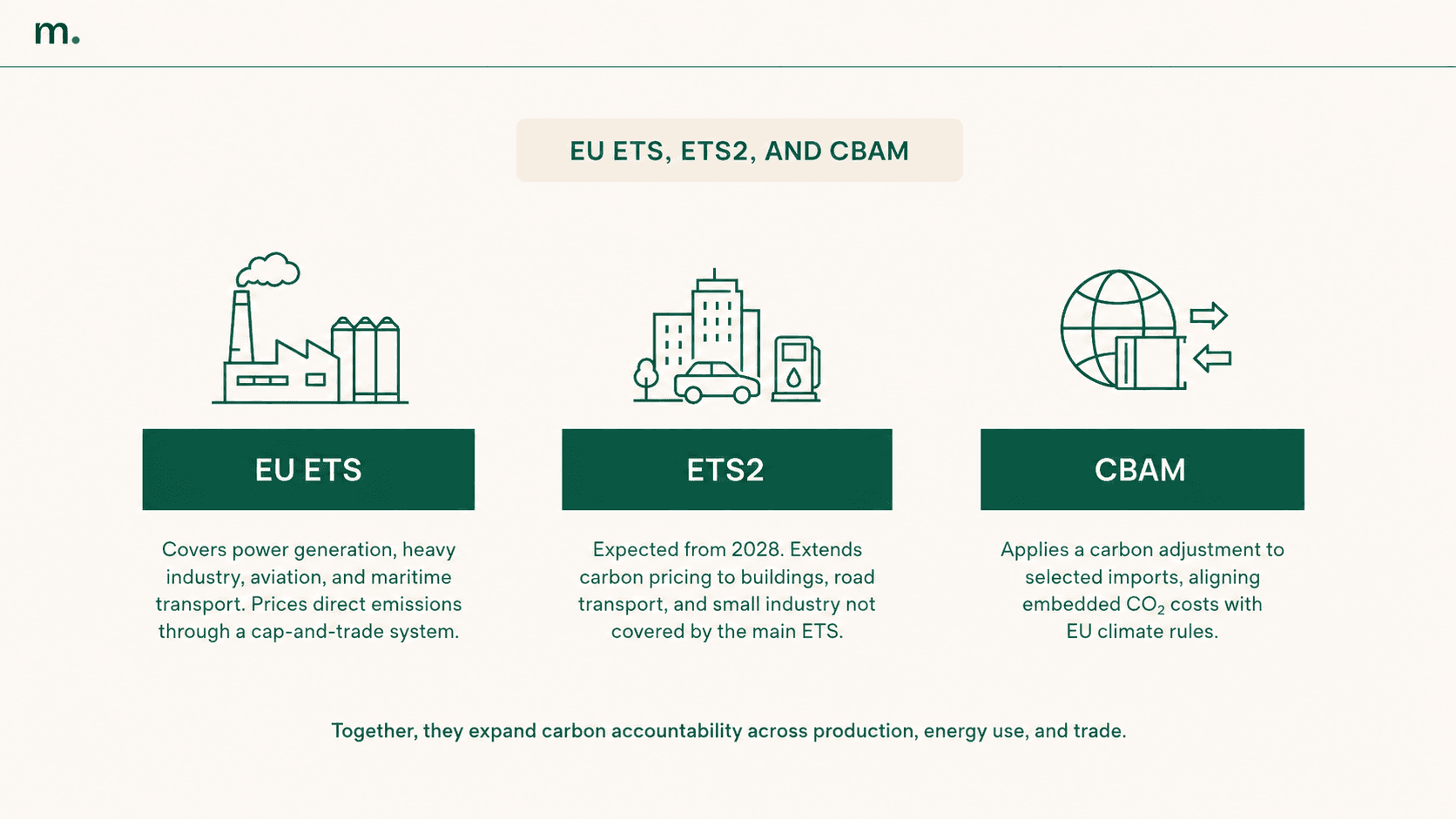

EU ETS, ETS2 e CBAM: qual é a ligação?

O EU ETS, o ETS2 e o CBAM são instrumentos diferentes, mas seguem a mesma orientação regulatória: transformar as emissões num fator econômico mensurável e gerível.

O EU ETS abrange as grandes instalações industriais, energia, aviação e transporte marítimo. O ETS2 estenderá uma lógica semelhante aos combustíveis utilizados nos edifícios, no transporte rodoviário e em outros setores não abrangidos pelo sistema principal. O CBAM, por outro lado, aplica um mecanismo de ajuste de carbono às importações de determinados bens, com o objetivo de alinhar o custo do CO₂ incorporado nos produtos importados com o custo suportado pelos produtores europeus.

A ligação entre o ETS e o CBAM é particularmente importante porque a introdução definitiva do CBAM está ocorrendo em paralelo com a eliminação gradual das licenças gratuitas do ETS. Para as empresas que importam mercadorias abrangidas pelo regulamento, isso significa gerir dados de emissões, declarações e requisitos de conformidade com maior precisão. Para explorar o mecanismo em detalhe, pode ler o nosso guia dedicado ao CBAM.

“O ETS2 e o CBAM não devem ser vistos como ferramentas de forma isolada, mas sim como parte de uma trajetória industrial mais ampla. A precificação do carbono só pode se tornar uma alavanca de competitividade para a Europa se for apoiada por investimentos em infraestrutura, capacidade de produção, energia limpa e cadeias de abastecimento estratégicas. O desafio não consiste apenas em tornar o custo das emissões mais visível, mas sim em transformá-lo numa estratégia concreta para a modernização industrial e a autonomia energética.”

— Alessandro Nora, CEO e cofundador da Metrikflow

Do ponto de vista operacional, a questão central é a qualidade dos dados. As empresas precisam coletar informações sobre as emissões incorporadas nas mercadorias importadas, verificar a sua consistência e mantê-las atualizadas ao longo do tempo. Neste contexto, um software CBAM pode ajudar a estruturar os dados, as declarações e as obrigações de conformidade de uma forma mais rastreável.

O que muda para as empresas?

Para as empresas sujeitas ao EU ETS, o primeiro impacto é a conformidade. A monitoração, a comunicação, a verificação e a devolução de licenças devem ser geridas através de processos rigorosos, dados confiáveis e responsabilidades claras.

O segundo impacto é econômico. O preço das licenças pode afetar os custos industriais e o planejamento financeiro. Uma empresa que não integre o custo do carbono nas suas decisões corre o risco de subestimar o custo real dos processos, produtos e investimentos.

O terceiro impacto diz respeito à estratégia industrial. À medida que o limite diminui e as licenças se tornam mais escassas, a redução de emissões torna-se uma alavanca para proteger as margens, a competitividade e a continuidade dos negócios. A eficiência energética, a eletrificação, as energias renováveis, as alterações de processos e a inovação tecnológica já não são apenas iniciativas ambientais, mas decisões industriais com efeitos econômicos mensuráveis.

O quarto impacto diz respeito à cadeia de suprimentos. As empresas que não estão diretamente sujeitas ao ETS podem ainda assim sofrer efeitos indiretos através de custos mais elevados de energia, materiais e componentes adquiridos a fornecedores regulados. Neste caso, torna-se importante compreender como as emissões diretas e indiretas são distribuídas pelas atividades do negócio, pela energia adquirida e pela cadeia de valor. Para explorar essa distinção, pode ser útil começar pelo guia de emissões de Escopo 1, 2 e 3.

O quinto impacto diz respeito à qualidade dos dados. O EU ETS exige informações robustas e verificáveis associadas a processos reais. Esta abordagem está a tornar-se cada vez mais relevante, mesmo fora do perímetro do ETS, uma vez que clientes, investidores e cadeias de valor industriais solicitam dados cada vez mais granulares sobre a pegada de carbono dos produtos, atividades e suprimentos.

Como preparar-se operacionalmente para o EU ETS

Para gerir o EU ETS de forma eficaz, as empresas devem evitar uma abordagem meramente reativa. Esperar pelo prazo anual para coletar dados, calcular emissões e gerir licenças aumenta o risco de erros, ineficiências e decisões tardias.

O primeiro passo consiste em construir uma base sólida de dados. As emissões diretas, o consumo de energia, os combustíveis, os fatores de emissão, os dados de produção e as informações sobre os processos devem ser coletados de forma estruturada e verificável.

O segundo passo consiste em ligar os dados de emissões aos processos operacionais. O objetivo não é apenas saber quantas toneladas de equivalente de CO₂ foram emitidas, mas sim compreender quais instalações, linhas, materiais ou processos geram a maior exposição.

O terceiro passo consiste em integrar o custo do carbono nas decisões de negócio. Isto significa avaliar cenários: o que acontece se os preços das licenças aumentarem? Qual é o retorno econômico de um investimento em eficiência energética? Que processos expõem a empresa a um maior risco de carbono? Que fornecedores podem reduzir o impacto indireto?

O quarto passo consiste em associar a conformidade ao plano de redução. O EU ETS não deve ser gerido como uma obrigação isolada, mas como parte de uma estratégia mais ampla de descarbonização, controle de custos e desempenho industrial. Para explorar melhor este aspeto, pode também ler o artigo sobre estratégias para reduzir as emissões de Escopo 1, 2 e 3.

Conclusão

O EU ETS é muito mais do que um mercado de licenças de emissão. É um mecanismo que transforma o CO₂ numa variável econômica e estratégica para as empresas.

Para as empresas diretamente abrangidas, isso significa gerir obrigações relacionadas com a monitoração, verificação e devolução de licenças. Para as empresas que não estão diretamente incluídas, significa compreender de que modo o custo do carbono pode afetar a energia, os materiais, os fornecedores, os produtos e a competitividade.

As atualizações recentes tornam o sistema ainda mais relevante: uma redução mais rápida de limites máximos, a inclusão do transporte marítimo, a eliminação progressiva das licenças gratuitas, a articulação com o CBAM e a introdução do ETS2. Para as empresas, isto exige uma abordagem mais estruturada para a gestão dos dados sobre emissões e dos riscos associados ao carbono.

A prioridade não é apenas cumprir o regulamento. Trata-se de construir processos capazes de transformar a gestão de emissões numa alavanca de eficiência, de controle de custos e de planejamento industrial.

COLABORADOR

Alessandro Nora

CEO e Co-fundador

O objetivo de Alessandro é gerar um impacto real na sustentabilidade. Após fundar um marketplace de moda sustentável, ele decidiu focar na digitalização de ESG com o propósito de tornar a sustentabilidade mais concreta, mensurável e acessível para as empresas. Um fundador atento e metódico, com experiência em Gênova, Berlim e Lisboa, Alessandro alia visão internacional e rigor operacional no desenvolvimento de soluções digitais que simplificam as regulamentações e a conformidade ESG, apoiando as empresas na adaptação a normas, certificações e classificações ESG por meio de ferramentas estruturadas e prontas para auditoria. Temas abordados: CSRD, CSDDD, EUDR, classificações CBAM ESG, certificações ESG, Ecovadis, governança de sustentabilidade, conformidade regulatória.

Fique atualizado com Metrikflow Insights!

Fornecemos insights especializados, atualizações de produtos, tendências do setor e estratégias acionáveis diretamente na sua caixa de entrada. Mantenha-se à frente em ESG, GHG e LCA — uma edição de cada vez.

Ao enviar este formulário, você consente em receber o recurso solicitado. Para mais informações sobre como processamos e protegemos seus dados, veja nossa Política de Privacidade.