AB ETS Nedir?

AB ETS (Avrupa Birliği Emisyon Ticaret Sistemi), emisyon tahsisatı ticareti için oluşturulan Avrupa sistemidir. Salınan her ton CO₂ eşdeğeri için bir fiyat belirleyerek, en yoğun emisyon üreten endüstriyel sektörlerden kaynaklanan sera gazı emisyonlarını düzenlemek üzere Avrupa Birliği tarafından kullanılan temel araçlardan biridir.

Sistem basit bir ilkeye dayanır: emisyonların bir maliyeti vardır ve bu maliyet iş kararlarına dahil edilmelidir. Bu nedenle, katılan şirketler için AB ETS yalnızca çevreyle ilgili bir düzenleme değil, aynı zamanda işletme maliyetlerini, endüstriyel yatırımları, enerji yönetimini, tedariki ve rekabet gücünü etkileyen ekonomik bir mekanizmadır.

AB ETS, bir "cap-and-trade" (üst sınır ve ticaret) modeline göre çalışır. Avrupa Birliği, sistem kapsamındaki sektörlerin toplam emisyonları için maksimum bir sınır belirler. Bu sınır dahilinde şirketler, yıllık emisyonlarını karşılamaya yetecek miktarda emisyon tahsisatına sahip olmalıdır. EUA (Avrupa Birliği Tahsisatı) adı verilen bir tahsisat, bir ton CO₂ eşdeğerinin salınmasına izin verir. Üst sınır zamanla azaltılır, bu da tahsisatları giderek daha kıt hale getirir ve emisyonları azaltmaya yönelik ekonomik teşviki artırır.

Bir şirket için bu durum, emisyonların artık sadece takip edilecek bir ölçüt değil, yönetilmesi gereken ekonomik bir değişken olduğu anlamına gelir. Emisyonları azaltmak, tahsisat maliyetlerine maruz kalma durumunu düşürür. Bunu yapmamak ise, iklim performansının giderek daha önemli hale geldiği pazarlarda artan maliyet riskini ve daha düşük rekabet gücünü beraberinde getirebilir.

Şirket düzeyinde emisyon ölçümü hakkında daha fazla bilgi edinmek için karbon ayak izi kılavuzumuzu da okuyabilirsiniz.

Üst sınır ve ticaret sistemi nasıl çalışır?

AB ETS kapsamında, mekanizmaya tabi olan şirketler her yıl emisyonlarını izlemek, bunları akredite bir kuruluşa doğrulatmak ve üretilen emisyona eşdeğer miktarda tahsisat teslim etmek zorundadır.

Tahsisatlar ihaleler yoluyla satın alınabilir, belirli durumlarda ücretsiz olarak alınabilir veya piyasada ticareti yapılabilir. Bu sayede sistem bir CO₂ piyasası yaratır: emisyonları azaltan şirketler daha az tahsisata ihtiyaç duyabilirken, emisyon salmaya devam edenler emisyonlarını karşılamak için daha yüksek bir maliyete katlanmak zorundadır.

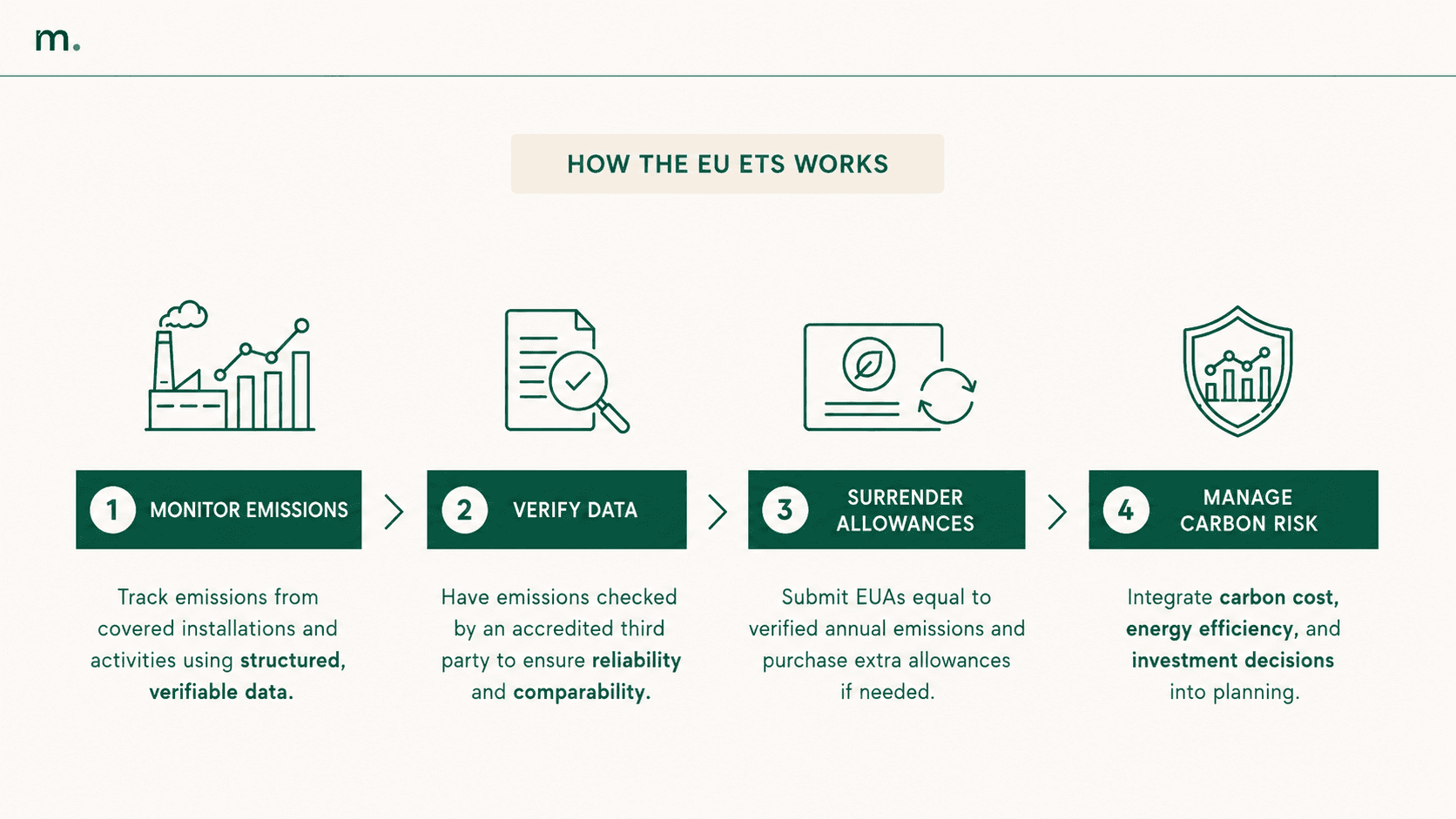

Operasyonel süreç dört adımda anlaşılabilir.

Birincisi izlemedir. Şirket, sistem kapsamındaki tesisler veya faaliyetler tarafından üretilen emisyonları, tanımlanmış ve belgelenebilir metodolojilere göre ölçer. Bu süreçte emisyon hesaplama yazılımları destek sağlayabilir.

İkincisi doğrulamadır. Sistem güvenilir ve karşılaştırılabilir bilgilere dayandığından, veriler akredite edilmiş üçüncü taraflarca kontrol edilmelidir.

Üçüncüsü tahsisatların teslim edilmesidir. Şirket, doğrulanmış emisyonlarına eşit miktarda tahsisatı teslim etmelidir. Beklenenden fazla emisyon saldıysa, ek tahsisat satın alması gerekecektir. Emisyonlarını azalttıysa, tahsisat ihtiyacını düşürebilir.

Dördüncüsü ise karbon riskinin stratejik yönetimidir. Şirketlerin; tahsisat fiyat eğilimlerinin, enerji verimliliğinin, teknoloji yatırımlarının ve üretim kararlarının gelecekteki maliyetleri nasıl etkileyeceğini değerlendirmesi gerekir.

Şirketler için en önemli nokta budur: AB ETS yalnızca yıllık uyumlulukla ilgili değil, emisyonların orta vadedeki ekonomik etkisini öngörme yeteneği ile ilgilidir.

Hangi şirketler AB ETS kapsamına girer?

AB ETS ağırlıklı olarak yüksek emisyonlu sektörlere uygulanır. Bunlar arasında elektrik ve ısı üretimi, rafineriler, çelik, çimento, cam, kağıt, seramik, kimyasallar, gübreler ve diğer düzenlemeye tabi endüstriyel sektörler yer alır.

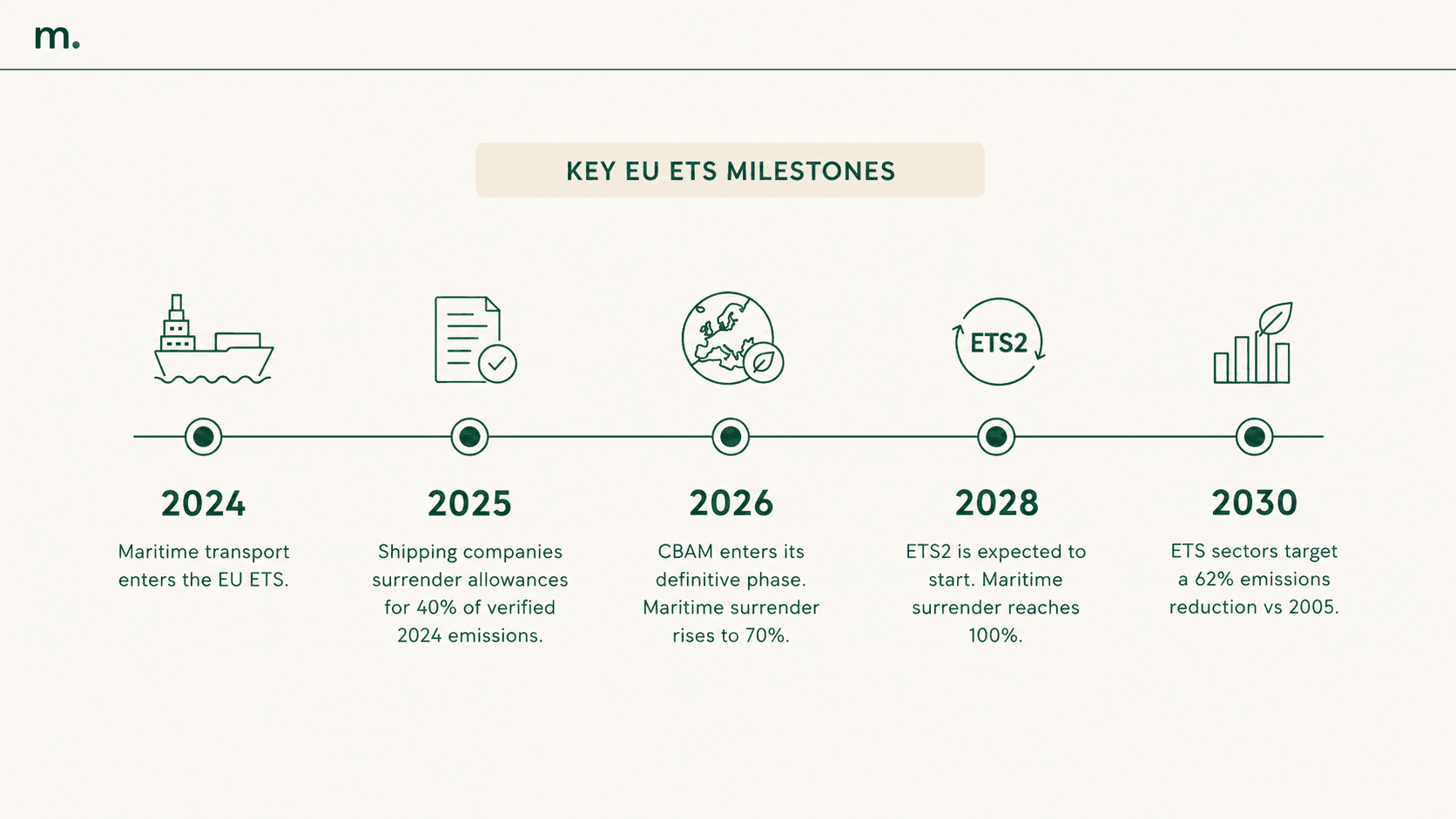

Zaman içerisinde sistemin kapsamı genişletilmiştir. Endüstriyel ve enerji tesislerine ek olarak, AB ETS belirli rotalar için havacılığı ve 2024'ten bu yana deniz taşımacılığını da kapsamaktadır. Deniz taşımacılığına yönelik genişleme, özellikle 5.000 brüt tonajın üzerindeki büyük gemiler için geçerlidir ve tahsisat teslim yükümlülükleri kademeli olarak uygulanmaktadır.

Sisteme doğrudan dahil olmayan şirketler de AB ETS'den etkilenebilir. Bu durum, sisteme tabi tedarikçilerden malzeme, enerji, bileşen veya hizmet satın aldıklarında gerçekleşir. Bu durumlarda karbon maliyeti satın alma fiyatlarına, tedarik koşullarına ve değer zinciri boyunca çevre verisi taleplerine yansıyabilir.

Bu nedenle AB ETS, yalnızca resmi olarak düzenleme kapsamında olan şirketler için değil, aynı zamanda enerji maliyetlerini, dolaylı emisyonları, müşteri taleplerini ve tedarik zinciriyle ilgili riskleri yönetmesi gereken endüstriyel şirketler için de önem taşımaktadır.

AB ETS hakkındaki en son güncellemeler

Son yıllarda AB ETS, Avrupa "Fit for 55" iklim paketi aracılığıyla güçlendirilmiştir. Amaç, sistemi Avrupa Birliği'nin 2030 yılı emisyon azaltım hedefiyle uyumlu hale getirmektir.

Temel güncellemelerden biri, AB ETS kapsamındaki sektörler için yeni azaltım hedefiyle ilgilidir. Sistem, ETS emisyonlarını 2030 yılına kadar 2005 seviyelerine kıyasla %62 oranında azaltacak şekilde revize edilmiştir. Bu hedefe ulaşmak için üst sınırın doğrusal azaltım faktörü 2024-2027 dönemi için yıllık %4,3'e, 2028'den itibaren ise yıllık %4,4'e çıkarılmıştır.

İkinci bir güncelleme deniz taşımacılığının dahil edilmesini ilgilendirmektedir. 2024 yılından bu yana denizcilik sektöründen kaynaklanan emisyonlar kademeli olarak sisteme dahil olmuştur. Denizcilik şirketleri, 2024 yılı doğrulanmış emisyonlarının %40'ı için 2025'te, 2025 emisyonlarının %70'i için 2026'da ve 2027'den itibaren emisyonlarının %100'ü için tahsisat teslim etmek zorundadır.

Üçüncü bir unsur ise SKDM (Sınırda Karbon Düzenleme Mekanizması) ile olan bağlantıdır. SKDM, 2023-2025 geçiş aşamasının ardından 2026 yılından itibaren kesin uygulama aşamasına geçecektir ve kapsam dahilindeki sektörlerdeki ücretsiz tahsisatların kademeli olarak kaldırılmasıyla eş zamanlı ilerleyecek şekilde tasarlanmıştır. Amaç, üretimin daha az katı iklim kurallarına sahip ülkelere kaydırılmasını (karbon kaçağı) önlerken, Avrupalı üreticiler ve ithalatçılar arasında daha dengeli koşullar sağlamaktır.

Son olarak ETS2, binalarda yakıt yakılması, karayolu taşımacılığı ve mevcut ETS kapsamına girmeyen küçük ölçekli sanayiler başta olmak üzere ek sektörlerden kaynaklanan emisyonlara tahsis edilmiş, mevcut AB ETS'den ayrı bir sistem olarak hayata geçirilecektir. ETS2'nin 2027 yılından itibaren uygulanması beklenmektedir ve karbon fiyatlandırmasının bugüne kadar farklı araçlarla düzenlenen sektörlere yayılmasında önemli bir dönüm noktası olacaktır.

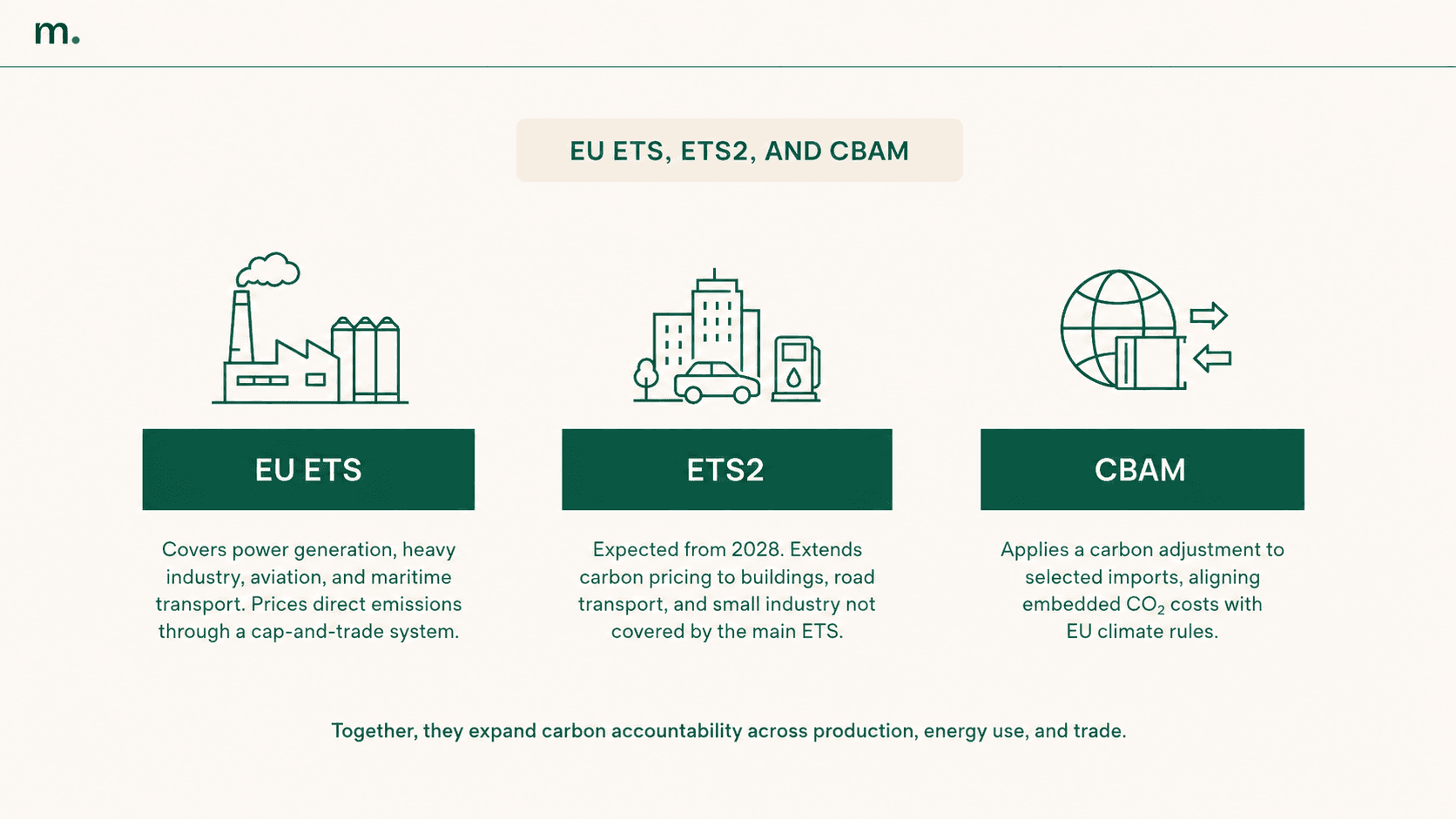

AB ETS, ETS2 ve SKDM: Aralarındaki bağlantı nedir?

AB ETS, ETS2 ve SKDM farklı araçlardır ancak aynı düzenleyici amaca hizmet ederler: emisyonları ölçülebilir ve yönetilebilir bir ekonomik faktöre dönüştürmek.

AB ETS büyük endüstriyel tesisleri, enerjiyi, havacılığı ve deniz taşımacılığını kapsar. ETS2 benzer bir mantığı binalarda, karayolu taşımacılığında kullanılan yakıtlara ve ana sistem kapsamında olmayan diğer sektörlere genişletecektir. SKDM ise, ithal edilen ürünlerdeki gömülü CO₂ maliyetini Avrupalı üreticilerin üstlendiği maliyetle uyumlu hale getirmek amacıyla belirli malların ithalatına bir karbon düzenleme mekanizması uygulamaktadır.

ETS ve SKDM arasındaki bağlantı özellikle önemlidir çünkü SKDM'nin kesin olarak yürürlüğe girmesi, ücretsiz ETS tahsisatlarının kademeli olarak kaldırılmasıyla paralel şekilde gerçekleşmektedir. Yönetmelik kapsamındaki malları ithal eden şirketler için bu durum emisyon verilerini, beyanları ve uyum gerekliliklerini daha yüksek bir hassasiyetle yönetmek anlamına gelir. Mekanizmayı daha detaylı incelemek için SKDM özel kılavuzumuzu okuyabilirsiniz.

“ETS2 ve SKDM birbirinden bağımsız araçlar olarak değil, daha geniş bir endüstriyel gidişatın parçası olarak görülmelidir. Karbon fiyatlandırması, Avrupa için ancak altyapı, üretim kapasitesi, temiz enerji ve stratejik tedarik zincirlerine yapılacak yatırımlarla desteklendiği takdirde bir rekabet unsuru haline gelebilir. Buradaki zorluk sadece emisyon maliyetini daha görünür kılmak değil, bunu endüstriyel modernleşme ve enerji bağımsızlığı için somut bir stratejiye dönüştürmektir.”

— Alessandro Nora, Metrikflow CEO'su ve Kurucu Ortak

Operasyonel açıdan bakıldığında en temel konu veri kalitesidir. Şirketlerin ithal edilen mallara gömülü emisyonlar hakkında bilgi toplaması, bunların tutarlılığını doğrulaması ve zaman içinde güncel tutması gerekir. Bu bağlamda, SKDM yazılımı verilerin, beyanların ve uyumluluk yükümlülüklerinin daha izlenebilir bir şekilde yapılandırılmasına yardımcı olabilir.

Şirketler için neler değişiyor?

AB ETS'ye tabi şirketler için ilk etki uyumluluktur. İzleme, raporlama, doğrulama ve tahsisatların teslimi; titiz süreçler, güvenilir veriler ve net sorumluluklar aracılığıyla yönetilmelidir.

İkinci etki ekonomiktir. Tahsisat fiyatları endüstriyel maliyetleri ve finansal planlamayı etkileyebilir. Karbon maliyetini kararlarına dahil etmeyen bir şirket, süreçlerin, ürünlerin ve yatırımların gerçek maliyetini hafife alma riskiyle karşı karşıya kalır.

Üçüncü etki ise endüstriyel stratejiyle ilgilidir. Üst sınır azaldıkça ve tahsisatlar kıtlaştıkça, emisyonları azaltmak kar marjlarını, rekabet gücünü ve iş sürekliliğini korumak için bir kaldıraç haline gelir. Enerji verimliliği, elektrifikasyon, yenilenebilir enerji, süreç değişiklikleri ve teknolojik inovasyon artık sadece çevresel girişimler değil, ölçülebilir ekonomik etkileri olan endüstriyel kararlardır.

Dördüncü etki tedarik zincirini ilgilendirir. Doğrudan ETS'ye tabi olmayan şirketler bile, düzenlemeye tabi tedarikçilerden satın alınan enerji, malzeme ve bileşenlerin yüksek maliyetleri nedeniyle dolaylı etkiler yaşayabilir. Bu durumda doğrudan ve dolaylı emisyonların ticari faaliyetler, satın alınan enerji ve değer zinciri arasında nasıl dağıldığını anlamak önem kazanır. Bu ayrımı daha derinlemesine incelemek için Kapsam 1, 2 ve 3 emisyonları kılavuzundan başlamak faydalı olabilir.

Beşinci etki veri kalitesi ile ilgilidir. AB ETS, gerçek süreçlerle bağlantılı sağlam ve doğrulanabilir bilgiler gerektirir. Bu yaklaşım ETS kapsamı dışındaki alanlarda da giderek daha önemli hale gelmektedir; çünkü müşteriler, yatırımcılar ve endüstriyel değer zincirleri ürünlerin, faaliyetlerin ve tedariklerin karbon ayak izine ilişkin daha ayrıntılı veriler talep etmektedir.

Operasyonel olarak AB ETS'ye nasıl hazırlanmalı?

AB ETS'yi etkili bir şekilde yönetmek için şirketlerin tamamen reaktif bir yaklaşımdan kaçınması gerekir. Veri toplamak, emisyonları hesaplamak ve tahsisatları yönetmek için yıllık son tarihi beklemek; hata, verimsizlik ve gecikmiş karar risklerini artırır.

İlk adım sağlam bir veri temeli oluşturmaktır. Doğrudan emisyonlar, enerji tüketimi, yakıtlar, emisyon faktörleri, üretim verileri ve proses bilgileri yapılandırılmış ve doğrulanabilir bir şekilde toplanmalıdır.

İkinci adım emisyon verilerini operasyonel süreçlerle ilişkilendirmektir. Amaç yalnızca kaç ton CO₂ eşdeğerinin salındığını bilmek değil, en yüksek emisyon yükünü hangi tesislerin, hatların, malzemelerin veya süreçlerin oluşturduğunu anlamaktır.

Üçüncü adım, karbon maliyetini iş kararlarına entegre etmektir. Bu, senaryoları değerlendirmek anlamına gelir: Tahsisat fiyatları artarsa ne olur? Enerji verimliliği yatırımının ekonomik getirisi nedir? Şirketi daha büyük karbon riskine hangi süreçler maruz bırakıyor? Hangi tedarikçiler dolaylı etkiyi azaltabilir?

Dördüncü adım ise uyumluluğu emisyon azaltım planıyla ilişkilendirmektir. AB ETS bağımsız bir yükümlülük olarak değil, karbonsuzlaştırma, maliyet kontrolü ve endüstriyel performans için daha geniş bir stratejinin parçası olarak yönetilmelidir. Bu konuyu daha ayrıntılı incelemek için Kapsam 1, 2 ve 3 emisyonlarını azaltma stratejileri hakkındaki makaleyi de okuyabilirsiniz.

Sonuç

AB ETS, bir emisyon tahsisatı piyasasından çok daha fazlasıdır. CO₂'yi şirketler için ekonomik ve stratejik bir değişkene dönüştüren bir mekanizmadır.

Doğrudan kapsam dahilindeki şirketler için bu durum, izleme, doğrulama ve tahsisatların teslimi ile ilgili yükümlülüklerin yönetilmesi anlamına gelir. Doğrudan dahil olmayan şirketler için ise karbon maliyetinin enerjiyi, malzemeleri, tedarikçileri, ürünleri ve rekabet gücünü nasıl etkileyebileceğini anlamak demektir.

Son güncellemeler sistemi daha da önemli hale getirmektedir: üst sınırın daha hızlı düşürülmesi, deniz taşımacılığının dahil edilmesi, ücretsiz tahsisatların kademeli olarak kaldırılması, SKDM ile bağlantı ve ETS2'nin uygulamaya konması. Bu durum şirketlerin emisyon verilerini ve karbonla ilgili riskleri yönetmek için daha yapılandırılmış bir yaklaşım benimsemelerini gerektirmektedir.

Öncelik sadece yönetmeliğe uymak değildir. Emisyon yönetimini verimlilik, maliyet kontrolü ve endüstriyel planlama için bir kaldıraç haline getirebilecek süreçler inşa etmektir.

CONTRIBUTOR

Alessandro Nora

CEO ve Kurucu Ortak

Alessandro'nin amacı sürdürülebilirlik konusunda gerçek bir etki yaratmaktır. Sürdürülebilir bir moda pazaryeri kurduktan sonra, sürdürülebilirliği şirketler için daha somut, ölçülebilir ve erişilebilir kılmak amacıyla ESG (ÇYS) dijitalleşmesine odaklanmaya karar verdi. Cenova, Berlin ve Lizbon'daki deneyimleriyle titiz ve metodik bir kurucu olan Alessandro, ESG düzenlemelerini ve uyumluluğunu basitleştiren dijital çözümlerin geliştirilmesinde uluslararası vizyon ile operasyonel disiplini bir araya getiriyor. Şirketlerin yapılandırılmış ve denetime hazır araçlar aracılığıyla ESG düzenlemelerine, sertifikalarına ve derecelendirmelerine uyum sağlamasını destekliyor. Ele alınan konular: CSRD, CSDDD, EUDR, CBAM ESG derecelendirmeleri, ESG sertifikaları, Ecovadis, sürdürülebilirlik yönetişimi, mevzuata uyum.

Güncel kalın Metrikflow İçgörüleri!

Uzman içgörüleri, ürün güncellemelerini, endüstri trendlerini ve uygulanabilir stratejileri doğrudan gelen kutunuza teslim ediyoruz. ESG, GHG ve LCA konularında bir adım önde olun — her seferinde bir baskı.

Bu formu göndererek istenen kaynağı almayı kabul etmiş olursunuz. Verilerinizi nasıl işlediğimiz ve koruduğumuz hakkında daha fazla bilgi için Gizlilik Politikamızı inceleyin.