A Diretriz de Relato de Sustentabilidade Corporativa, ou CSRD, regulamenta os relatórios de sustentabilidade das empresas na União Europeia. As alterações introduzidas pelo pacote Omnibus reduziram o número de empresas diretamente sujeitas à diretriz, alteraram o cronograma de relatórios e simplificaram as normas aplicáveis.

O escopo regulatório mais restrito não elimina as solicitações de dados ESG para empresas que não são mais diretamente obrigadas a reportar. As empresas sujeitas à CSRD ainda dependem de informações provenientes de suas cadeias de valor. Portanto, fornecedores, subsidiárias e parceiros de negócios podem ser solicitados a fornecer dados ambientais, sociais e organizacionais.

As Normas Europeias de Relato de Sustentabilidade, ou ESRS, também foram revisadas. Em 3 de julho de 2026, a Comissão Europeia adotou uma versão simplificada que reduz os pontos de dados obrigatórios em mais de 60% e o número total de pontos de dados em mais de 70%. As novas normas entrarão em vigor após o período de escrutínio do Parlamento Europeu e do Conselho, seguido de sua publicação no Jornal Oficial da União Europeia.

As empresas devem, portanto, determinar se enquadram-se no novo escopo dos requisitos da CSRD, quando precisarão começar a reportar e quais solicitações indiretas de informação poderão receber. Essa avaliação afeta a forma como os dados são organizados, como as responsabilidades são atribuídas e quais ferramentas devem ser adotadas.

O que é a CSRD e o que ela exige?

CSRD significa Diretriz de Relatórios de Sustentabilidade Corporativa (Corporate Sustainability Reporting Directive). A diretriz estabelece quais empresas devem divulgar informações sobre seus impactos ambientais e sociais, riscos e oportunidades relacionados à sustentabilidade e como esses assuntos são gerenciados.

As informações devem ser incluídas no relatório de gestão, elaborado de acordo com as ESRS aplicáveis e sujeito à garantia de confiabilidade de um auditor ou de outro prestador de serviços de certificação autorizado. A Diretriz CSRD deve agora ser lida em conjunto com as suas alterações subsequentes, incluindo a diretriz europeia adotada em fevereiro de 2026.

O conteúdo do relatório depende da dupla materialidade, que considera tanto os impactos da empresa nas pessoas e no meio ambiente quanto os efeitos financeiros que as questões de sustentabilidade podem ter nos negócios.

A avaliação de materialidade identifica os tópicos que devem ser abordados no relatório. Portanto, o relato de informações não envolve o preenchimento automático de todo ponto de dados das ESRS. As empresas devem determinar quais informações são aplicáveis, ao mesmo tempo em que cumprem com as disposições gerais e os requisitos obrigatórios de divulgação.

O relato de sustentabilidade da CSRD exige um processo que conecta a avaliação de materialidade, a coleta de dados, os controles, a documentação e a preparação do relatório final. A qualidade do resultado depende em grande parte de como essas atividades são organizadas ao longo do ano.

Para obter mais informações sobre o documento final e as diferenças entre o relato obrigatório e voluntário, leia o nosso guia sobre o que é um relatório de sustentabilidade e quando ele é importante para as empresas.

CSRD 2026: últimas atualizações regulatórias

As alterações no arcabouço regulatório da CSRD afetam três áreas principais: prazos de envio dos relatórios, o número de empresas diretamente sujeitas aos requisitos e o conteúdo das normas de relato.

O adiamento dos prazos de envio dos relatórios

A diretriz de “suspensão do cronograma” (stop-the-clock), adotada em 2025, adiou a aplicação dos requisitos de reporte por dois anos para as empresas que deveriam começar a relatar sobre os anos fiscais de 2025 e 2026.

O adiamento deu mais tempo às empresas nas fases posteriores de relatórios, mas não eliminou o trabalho preparatório que já é exigido. A coleta das informações necessárias envolve diversas funções de negócios e pode exigir dados históricos, metodologias documentadas e o engajamento de fornecedores.

Um resumo das alterações e do seu cronograma está disponível no nosso artigo sobre o Pacote Omnibus e a diretriz de “suspensão do cronograma”.

O novo escopo da CSRD

A Diretriz (UE) 2026/470, publicada em 26 de fevereiro de 2026 e em vigor a partir de 18 de março, alterou o escopo da CSRD e diversos elementos da estrutura de relato. Os Estados-Membros devem transpô-la até 19 de março de 2027.

As novas regras elevam os limites de aplicação, removem a exigência de normas obrigatórias específicas por setor e introduzem um limite para as informações que as empresas sujeitas à diretriz podem solicitar de empresas de menor porte em suas cadeias de valor.

A redução no número de empresas diretamente obrigadas a relatar altera o tamanho do mercado regulado, mas não impede que os dados ESG circulem entre as empresas. Um grupo sujeito à CSRD ainda deve ter as informações necessárias para descrever os seus impactos, riscos e dependências, incluindo aqueles associados às atividades de montante (upstream) e jusante (downstream).

A revisão das ESRS

Em 3 de julho de 2026, a Comissão Europeia adotou as ESRS revisadas. Além de reduzir o número de pontos de dados, a revisão simplifica certos elementos da avaliação de materialidade, remove vários requisitos de divulgação e introduz maior flexibilidade na forma como as normas são aplicadas.

De acordo com as estimativas da Comissão, as alterações poderiam reduzir os custos de reporte para empresas individuais em mais de 30%. No momento em que este artigo foi atualizado, no entanto, as normas revisadas ainda não eram aplicáveis, pois ainda precisavam passar pelo processo de escrutínio europeu e ser publicadas no Jornal Oficial.

As empresas que já trabalham no relato da CSRD devem, portanto, verificar qual versão das normas se aplica a cada ano de referência. Uma matriz regulatória atualizada documenta as referências utilizadas e reduz o risco de aplicação de novas disposições antes que elas entrem em vigor.

Quais empresas estão sujeitas à CSRD?

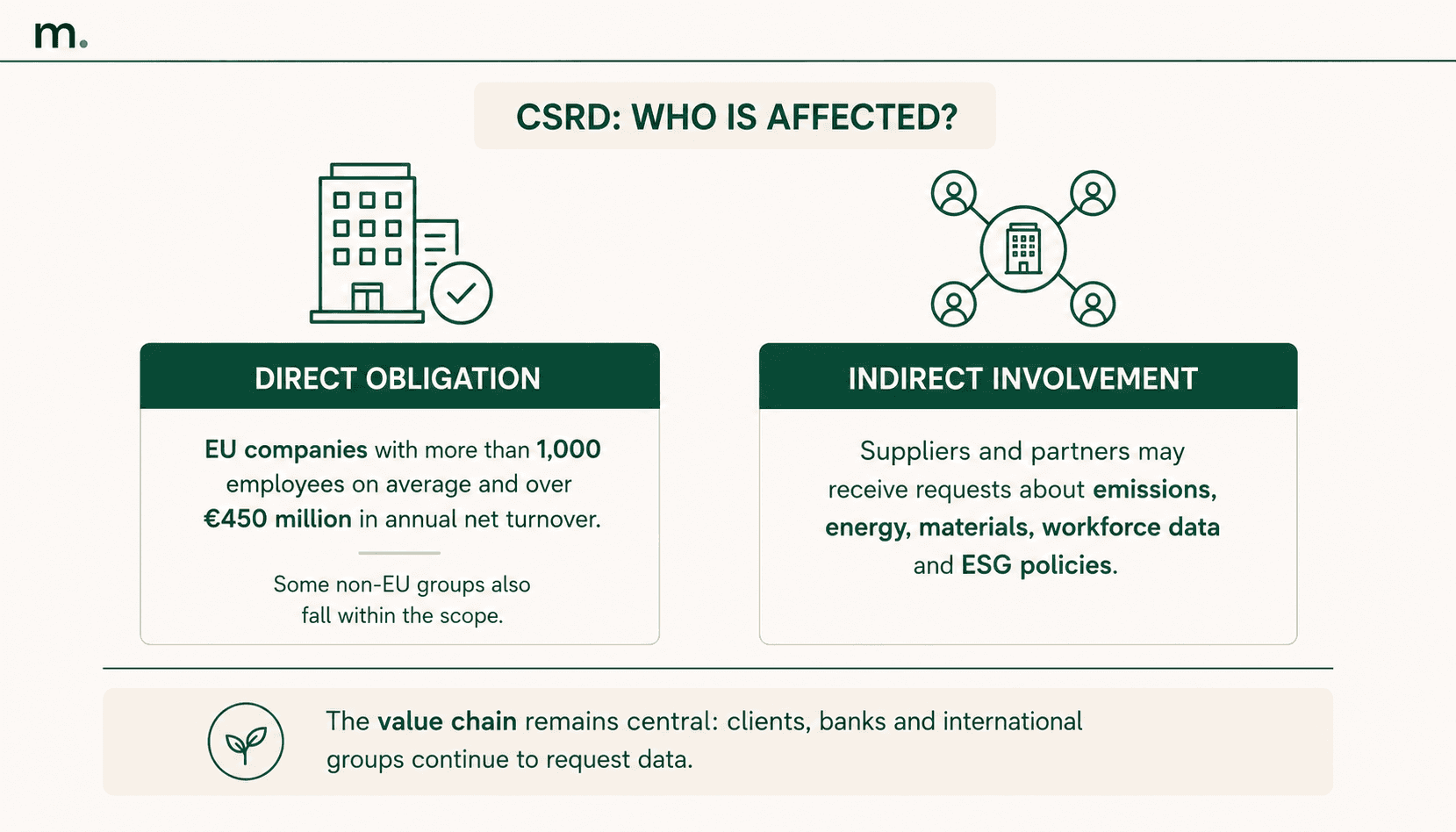

Após a revisão adotada em 2026, a CSRD aplica-se às empresas europeias que ultrapassam ambos os seguintes limites:

mais de 1.000 funcionários em média;

mais de €450 milhões em faturamento líquido anual.

O novo escopo é consideravelmente mais restrito do que a versão original da diretriz.

Para grupos de fora da UE, as novas disposições aplicam-se a empresas que geram mais de €450 milhões em faturamento líquido dentro da União Europeia e que operam através de uma subsidiária ou filial na UE que gere mais de €200 milhões em faturamento na UE.

A determinação sobre se uma organização se enquadra no escopo não deve se basear apenas nos números de uma única entidade legal. Os grupos corporativos também devem considerar o perímetro de consolidação, a posição da controladora, quaisquer isenções disponíveis para subsidiárias e a presença de uma controladora final fora da UE.

Aquisições, alienações e mudanças no número de funcionários também podem alterar o escopo aplicável ao longo do tempo. As empresas devem, portanto, documentar os limites avaliados anualmente e o nível corporativo no qual o relato é realizado.

As empresas da primeira onda que ainda cumprem com os novos limites devem continuar com o seu processo de reporte. As empresas que ficam fora do escopo revisado devem decidir se interrompem o reporte, se adaptam o seu processo a uma norma voluntária ou se mantêm parte do sistema que já desenvolveram para responder a solicitações comerciais e financeiras.

Como a CSRD afeta empresas fora do seu escopo direto

Estar fora do escopo direto da CSRD não significa estar excluído das solicitações de dados ESG.

Um fornecedor de menor porte ainda pode ser solicitado a divulgar as suas emissões, consumo de energia, origens de materiais, informações sobre a força de trabalho ou políticas corporativas. A solicitação dependerá dos tópicos materiais do cliente e do papel do fornecedor em sua cadeia de valor.

Dados semelhantes também podem ser solicitados por bancos, seguradoras e grupos internacionais como parte de avaliações de risco, processos de acesso a financiamento ou procedimentos de qualificação de fornecedores.

A diretriz de 2026 introduziu um limite para as solicitações de informações da cadeia de valor. As empresas sujeitas à CSRD não podem solicitar às empresas abrangidas por esta limitação mais informações do que as incluídas na norma voluntária europeia. Isso reduz a carga de reporte, confirmando ao mesmo tempo que algumas informações continuarão a ser coletadas de empresas que não são diretamente obrigadas a relatar.

Em 3 de julho de 2026, a Comissão adotou também a norma voluntária ligada a esta limitação. Ela fornece uma referência compartilhada para responder a solicitações de grandes clientes e instituições financeiras, reduzindo a necessidade de preencher um questionário completamente diferente para cada parte interessada. Este ato também passará a ser aplicável após escrutínio do Parlamento Europeu e do Conselho e da sua publicação final.

As empresas fora do escopo direto devem, portanto, medir quantas solicitações ESG recebem, quais indicadores são solicitados com maior frequência e quanto tempo é necessário para recuperá-los. Quando as solicitações são recorrentes, um processo estruturado de relato voluntário pode reduzir o trabalho duplicado e acelerar as respostas aos clientes e instituições financeiras.

Para mais informações sobre a estrutura voluntária para empresas menores, leia o nosso guia sobre as normas de relato VSME (para PMEs).

Como se preparar para a CSRD e evitar erros de reporte

O adiamento do prazo da CSRD dá mais tempo às empresas afetadas, mas não resolve as dificuldades relacionadas com a disponibilidade, qualidade e rastreabilidade dos dados.

As informações exigidas podem vir das áreas de finanças, recursos humanos, compras, produção, logística, gestão predial e de fornecedores. A principal fonte de complexidade é a fragmentação das fontes de dados e das responsabilidades, particularmente quando as informações são coletadas apenas no final do ano de referência.

Definir o perímetro de reporte e as responsabilidades

O primeiro passo é conectar entidades legais, sites e atividades ao perímetro de reporte. Uma alteração no perímetro de consolidação ou a abertura de uma nova instalação podem afetar os valores incluídos e comprometer a comparabilidade com os anos anteriores.

Para cada informação, a empresa deve identificar quem coleta os dados, quem os revisa, qual fonte é utilizada e com que frequência devem ser atualizados. A separação entre a inserção de dados e a aprovação fortalece os controles internos e reduz o risco de erros ou inconsistências chegarem à fase de auditoria/garantia.

Estabelecer regras consistentes de coleta de dados

Os dados ESG devem permanecer comparáveis ao longo do tempo. Unidades de medida, períodos de relato, limites organizacionais e métodos de cálculo devem, portanto, ser definidos antes do início da coleta de dados.

Ao calcular as emissões, por exemplo, as empresas devem documentar os dados das atividades, os fatores de emissão, as fontes utilizadas, quaisquer estimativas e os critérios de consolidação. Quando estas regras são definidas apenas no final do ano, o número de correções aumenta e torna-se mais difícil reconstruir como os resultados foram calculados.

A classificação das emissões é explicada em nosso guia para emissões de Escopo 1, Escopo 2 e Escopo 3. As empresas que precisam estruturar seu processo de cálculo também podem usar um software de pegada de carbono para conectar dados de consumo, fatores de emissão, resultados e documentos de suporte.

Reter evidências e alterações

O processo de auditoria exige que cada valor relatado seja rastreável até a sua fonte. Faturas de energia, exportações de sistemas da empresa, registros, contratos, certificados e comunicações de fornecedores devem ser armazenados juntamente com os dados que apoiam.

As alterações também devem deixar uma trilha de auditoria clara. Um repositório baseado apenas em planilhas eletrônicas pode conter o número final, mas muitas vezes não mostra quem o alterou, por que foi corrigido ou qual versão foi finalmente aprovada.

Medir a qualidade do processo

A elaboração do relatório pode ser monitorada através de indicadores operacionais como:

a porcentagem de informações preenchidas e aprovadas;

a proporção de dados apoiados por evidências;

o número de valores estimados ou ajustados;

atividades atrasadas por função ou entidade legal;

o tempo médio necessário para concluir uma solicitação;

mudanças incomuns em comparação com o ano de referência anterior.

Estes controles ajudam a identificar atrasos e lacunas antes da fase de auditoria, quando a correção do processo exige mais tempo e envolve um maior número de pessoas.

As penalidades da CSRD dependem da legislação nacional através da qual a diretriz é transposta. O software não garante automaticamente a conformidade, mas pode reduzir riscos operacionais, tais como dados em falta, fórmulas inconsistentes, aprovações não documentadas e perda de registros históricos.

Para centralizar a coleta de dados, controles e evidências, um software de relatórios de sustentabilidade pode ajudar a organizar o trabalho de diferentes funções de negócios e preparar informações que sejam mais fáceis de verificar.

Qual software as empresas devem escolher para gerenciar a CSRD em 2026?

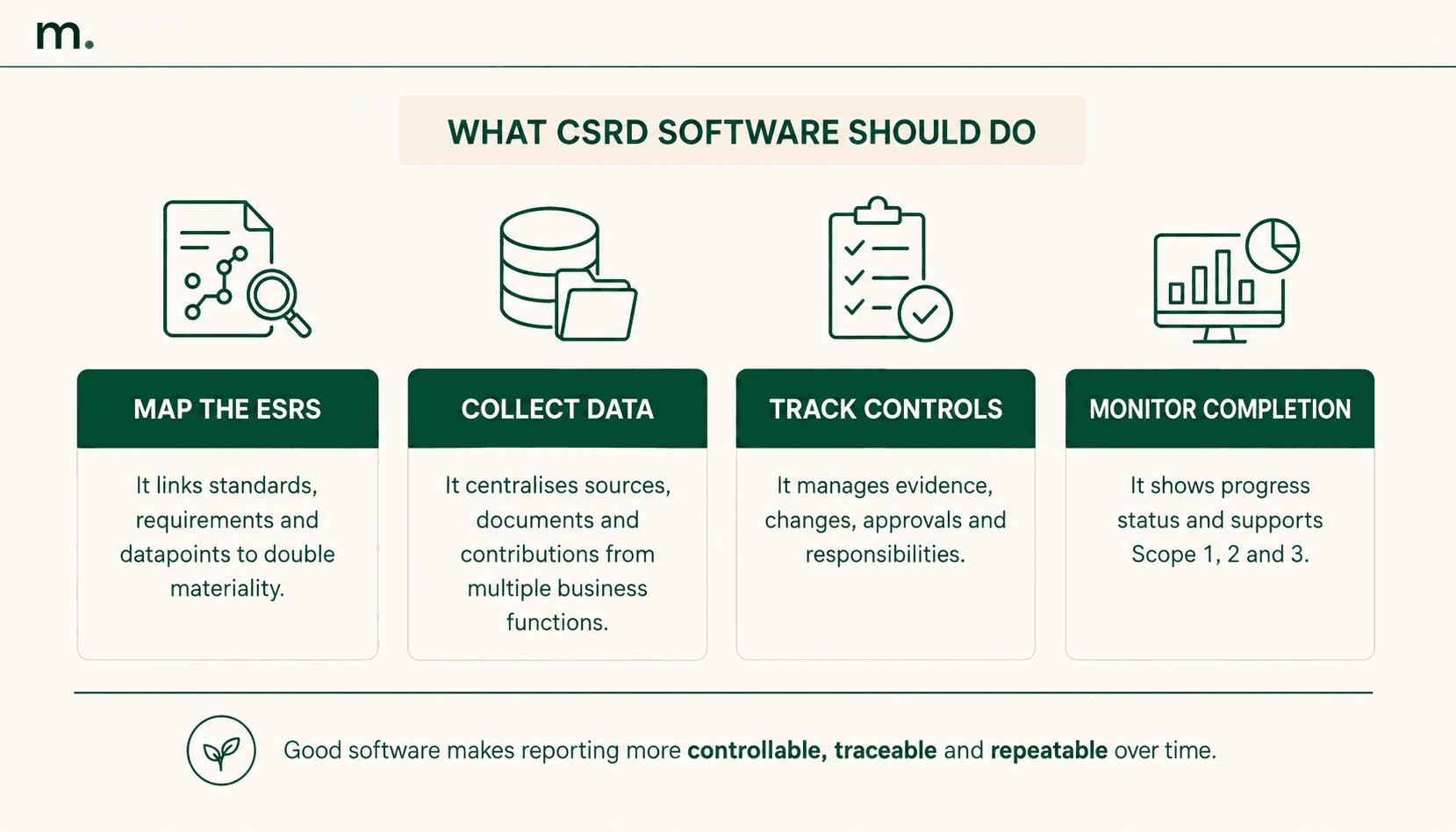

As melhores plataformas de software para gerenciar a CSRD em 2026 combinam mapeamento das ESRS, coleta de dados, atribuição de responsabilidades, acompanhamento de conclusão e gestão de evidências. Elas também devem reter um histórico de alterações e preparar informações que possam ser verificadas de forma eficiente.

A escolha certa depende da estrutura da empresa. Um grupo com várias entidades legais e instalações precisará consolidar dados em múltiplos limites de reporte, enquanto uma organização menos complexa pode se concentrar na coleta de dados internos e na preparação de seu primeiro relatório.

As comparações de software devem começar com problemas operacionais mensuráveis: o tempo necessário para recuperar dados, a porcentagem de informações em falta, o número de solicitações atrasadas, as correções feitas durante a garantia de conformidade e a disponibilidade de evidências de suporte. O número de funcionalidades importa menos do que a capacidade da plataforma de manter o processo sob controle ao longo do ano.

Quais recursos o software de CSRD deve incluir?

O software da CSRD deve gerenciar o processo completo de relato, desde a configuração do perímetro de reporte até a preparação dos dados para auditoria. Isso inclui analisar as ESRS aplicáveis, coletar informações, atribuir atividades, monitorar prazos e reter documentação complementar.

A plataforma deve mostrar claramente quais seções estão completas, quais exigem dados adicionais e quais estão aguardando aprovação. Uma porcentagem de conclusão torna mais fácil identificar as áreas que poderiam atrasar a finalização do relatório.

Para grupos corporativos, o sistema deve possibilitar a análise de informações tanto a nível consolidado quanto de entidades jurídicas individuais, instalações ou níveis geográficos. Deve também distinguir entre dados reais, estimativas e ajustes, mantendo as metodologias utilizadas ao longo dos anos de relato.

Quais ferramentas ajudam a mapear as 12 ESRS e os pontos de dados obrigatórios?

As ferramentas para mapeamento das ESRS devem conectar as 12 Normas Europeias de Relato de Sustentabilidade (ESRS), seus requisitos de divulgação e os pontos de dados relacionados à avaliação de dupla materialidade da empresa.

Apenas incluir a lista completa de ESRS em uma plataforma não basta. O software deve ajudar a determinar quais informações são aplicáveis, quem é responsável por fornecê-las e quais documentos são necessários para sustentá-las.

Para cada ponto de dados, a plataforma deve mostrar o proprietário, a entidade legal ou site relevante, o período de relato, a fonte, a metodologia, a evidência anexa e o status de aprovação. Deve também permitir que o mapeamento seja atualizado quando as normas mudarem, sem perder o histórico das versões anteriores.

Uma ferramenta eficaz transforma a lista de pontos de dados das ESRS em um plano de trabalho atribuível e verificável. A empresa pode ver quanto foi concluído, quais dados estão faltando e quais funções ainda precisam contribuir.

Quais ferramentas reduzem o risco de erros e penalidades da CSRD?

Nenhum software pode garantir automaticamente a conformidade com a CSRD ou eliminar o risco de penalidades. A responsabilidade pela exatidão das informações e pela correta aplicação do regulamento continua sendo da empresa.

Uma plataforma pode, no entanto, reduzir as condições operacionais que aumentam o risco de não conformidade. Estas incluem dados em falta, o uso de fórmulas diferentes entre entidades legais, evidências indisponíveis, aprovações não documentadas e a aplicação de versões desatualizadas das normas.

O monitoramento de prazos ajuda a identificar informações em falta antes do início do processo de garantia. O histórico de alterações permite reconstruir como o valor final foi calculado, enquanto a gestão de evidências conecta cada divulgação aos documentos que a apoiam.

As ferramentas mais úteis para mitigar o risco da CSRD são, portanto, aquelas que tornam os dados, as metodologias, as responsabilidades e as aprovações rastreáveis. O software deve ser apoiado por procedimentos internos, experiência adequada e controles periódicos.

Como comparar as melhores plataformas de CSRD em 2026

Antes de escolher uma plataforma, as empresas devem testá-la usando uma amostra representativa de dados comerciais reais. É improvável que uma demonstração baseada apenas em telas pré-preenchidas mostre como o sistema gerencia informações ausentes, ajustes, múltiplas entidades legais ou alterações feitas após a aprovação.

Durante o teste, a empresa deve verificar se o software consegue:

configurar o perímetro corporativo e as ESRS aplicáveis;

atribuir pontos de dados e atividades aos respectivos proprietários;

conectar fórmulas, metodologias e evidências de suporte;

monitorar a porcentagem de conclusão;

registrar alterações e aprovações;

atualizar normas mantendo os registros históricos;

exportar dados e documentos para auditoria/garantia de conformidade.

Uma boa plataforma deve também tornar possível a reutilização das mesmas informações para outras normas ou solicitações ESG. Um software de relato de sustentabilidade alinhado com a CSRD pode conectar os dados utilizados para o relato da CSRD com as ESRS e com questionários recebidos de clientes ou instituições financeiras.

Como o Metrikflow apoia o relato da CSRD

O Metrikflow já apoiou diversas empresas na preparação e gestão de seus requisitos de relato da CSRD.

A plataforma permite que as empresas relatem por meio das ESRS, organizando requisitos, pontos de dados, atividades, documentos e evidências em um único ambiente. Para cada seção, os usuários podem ver quais informações estão concluídas, quais dados ainda estão faltando e quais conteúdos requerem revisão.

Um percentual de progresso mostra o nível de conclusão do processo de reporte. As equipes envolvidas podem, portanto, monitorar o andamento do trabalho sem precisar reconstruí-lo em planilhas, pastas e conversas de e-mail separadas.

O Metrikflow permite que as empresas distribuam dados e atividades aos proprietários responsáveis, conectem evidências às informações relatadas e mantenham um histórico de alterações e aprovações. A plataforma gerencia os pontos de dados exigidos pelas ESRS e apoia o cálculo de emissões de Escopo 1, Escopo 2 e Escopo 3.

A conexão dos cálculos da pegada de carbono com o reporte reduz as transferências manuais entre sistemas separados. Dados de consumo, fatores de emissão, metodologias e resultados podem ser utilizados diretamente no processo de relato, mantendo uma ligação clara entre números, fontes e requisitos das ESRS.

A porcentagem de conclusão não constitui uma certificação automática de conformidade legal. Trata-se de um indicador operacional que auxilia a identificar informações, documentos e aprovações pendentes antes da finalização do processo de relato.

COLABORADOR

Alessandro Nora

CEO e Co-fundador

O objetivo de Alessandro é gerar um impacto real na sustentabilidade. Após fundar um marketplace de moda sustentável, ele decidiu focar na digitalização de ESG com o propósito de tornar a sustentabilidade mais concreta, mensurável e acessível para as empresas. Um fundador atento e metódico, com experiência em Gênova, Berlim e Lisboa, Alessandro alia visão internacional e rigor operacional no desenvolvimento de soluções digitais que simplificam as regulamentações e a conformidade ESG, apoiando as empresas na adaptação a normas, certificações e classificações ESG por meio de ferramentas estruturadas e prontas para auditoria. Temas abordados: CSRD, CSDDD, EUDR, classificações CBAM ESG, certificações ESG, Ecovadis, governança de sustentabilidade, conformidade regulatória.

Fique atualizado com Metrikflow Insights!

Fornecemos insights especializados, atualizações de produtos, tendências do setor e estratégias acionáveis diretamente na sua caixa de entrada. Mantenha-se à frente em ESG, GHG e LCA — uma edição de cada vez.

Ao enviar este formulário, você consente em receber o recurso solicitado. Para mais informações sobre como processamos e protegemos seus dados, veja nossa Política de Privacidade.